TCR 유럽 체면 ↑…실질 효과는 전기차용 타이어 납품쪽 클 가능성 제기돼 눈길

공장 이전 문제 안갯속…'함평 효과' 땅값 잘 받기+생산능력 제고 이중주에 달려

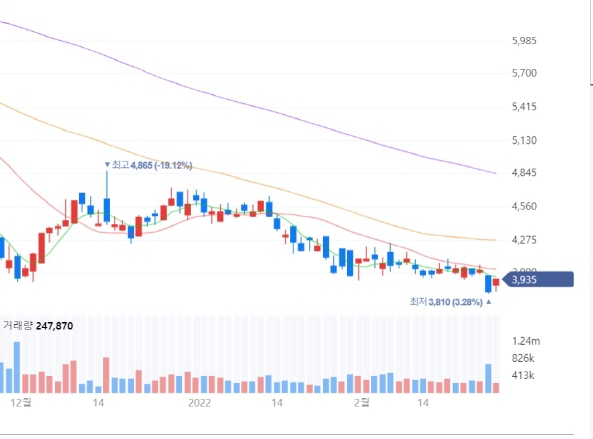

25일 오후 1시10분 현재 금호타이어가 오름세를 기록 중이다. 전일 대비 3.01% 오른 3935원에 거래되고 있다. 지난 14일 나온 실적 통지표의 충격에서 이제서야 회복되는 양상이다.

금호타이어 주가 흐름. 14일 실적의 충격으로 주가가 눌려 약세를 보인 모습이다. (표=네이버 금융)

지난해 금호타이어가 19.8% 오른 매출액 2조6012억원을 기록했음에도 영업손실 415억원을 보며 적자 기업 이미지를 강화하면서, 그간 주가 흐름이 원만하지 못 했던 것이 사실이다. 다만 지나간 상황에 매달리기 보다는 앞으로의 역량 강화 가능성에 초점을 맞추자는 공감대가 형성되는 것으로 풀이된다.

사실 금호타이어의 실적 개선은 굵직한 경영정책 판단이 뒷받침되어 줘야 가능하다는 특징을 갖는다. 예를 들어, 원가를 많이 들여 생산하는 구조를 탈피해야 하는데(생산효율성 문제) 이게 비단 가격을 올려 받자고 결단해서 될 일만은 아니라는 지적이 나온다. 전자공시시스템에 따르면 금호타이어의 지난해 1~3분기 누적 매출원가율은 82.3%를 기록해 타이어 업계 3사 중 가장 높았다. 경쟁사 한국타이어와 넥센타이어는 70%대라 대조적이다.

판매 쪽은 시원찮다. 금호타이어의 신차용 타이어 판매가 지난해 줄었다는 점이 잔상을 남길 가능성이 크다. 즉 올해 교체용 타이어 판매에서도 감소세가 예상되는 파급 효과가 예상되는 것.

제품 가격을 5%쯤 올리고, 친환경·고수익 타이어 비중을 확대하는 게 돌파구로 꼽힌다. 그런데 이 문제는 단순히 어느 날 갑자기 가능한 것은 아니다. 노후화된 설비의 광주공장을 매각해 버리고, 공장 이전을 하는 김에 스마트팩토리를 추진하여야 하기 때문이다. '가야 (정말) 가나 보다 하는 것이지, 뭐'라는 식의 평가를 받아서는 회사 경영 상황은 물론, 주가 부양이 쉽지 않을 수 있다.

(사진=금호타이어)

바꾸어 말하면 추진에 박차를 가할 능력과 진정성에 대한 시장의 반응이 신뢰쪽으로 얼마나 기우느냐의 문제라고도 할 수 있다. 지금 상승을 두고 이 부분이 자극된 것인지 지켜볼 필요가 있는 것이다.

금호타이어㈜는 전라남도 함평군으로 이전을 도모하는데, 해당 지방자치단체에서 이전 추진을 돕기 위한 행정 서포트에 대단히 열의를 보이는 상황이다. 함평군 월야면 빛그린산단 일원에 1조원 규모의 친환경 타이어 생산 공장을 짓게 되면 위에서 말한 스마트공장 문제도 가속도가 붙는다. 금호타이어는 LH 측에 공장이전부지 계약보증금을 지난 1월 납부하고 광주광역시도 금호타이어 광주공장의 빛그린산단 이전에 동의함에 따라 공장의 함평 이전이 확정됐다. 땅값을 잘 쳐서 받는 문제만 남는다고 할 수 있다.

판매 교두보 개척 역시 시장의 외면을 살 정도는 아니다. 올해부터 'TCR 유럽'의 오피셜 타이어로 참가해 국내외 시장에서 모터스포츠 기술력의 입지를 다질 것으로 알려졌다. 이렇게 모터스포츠 대회를 통해 '낯을 세우는' 역할을 도모한다면 실제 판매량 돌파구는 전기차 쪽으로의 타진이 맡아줄 것으로 전망된다. 금호타이어는 최근 기아 'EV6'에 신차용 타이어(OE)를 납품했다. EV6에는 '올시즌 크루젠 HP71'과 '엑스타 PS71' 2개 제품이 공급된다고 알려졌다. 막 꽃을 피우기 시작한 전기차 시장에 전용 타이어를 공급하는 등 시장에 적극 대응하는 것이다.

기존 시장에서의 각축전도 완전히 포기할 수는 없는 것이지만, 개화하는 새 시장에 먼저 발을 뻗는 셈이다. 건곤일척을 도모하는 금호타이어의 여러 움직임이 세간의 관심을 자극하고 있다. 가치평가 후 자금 조달을 계획 중인 점은 스마트공장 추진 등 큰 그림들의 추진 과정에서 사기 문제상 적잖은 변수가 될 수 있다. 따라서 매각(땅값) 세부적인 계획이 어찌 굳어질지 궁금증을 자아낸다.

과연 새 시장의 꽃이 본격 만개할 때, 좋은 실적을 옆구리에 끼고, 좋은 부동산 거래를 방석 삼아 맘 편히 꽃구경을 할 수 있을까? 주가나 지역 산업의 흥망성쇠와도 연결되는 문제임은 차치하고, 새로운 시대적 흐름에 발맞춰 변신을 시도하려는 기업의 가치에 관한 문제로 상당 기간 한국 기업사상 흥미로운 관전 포인트가 될 전망이다

![[서민을 안다④] 포용금융 '서금원', ESG 경영도 빛나](/news/thumbnail/202404/1865395_1002784_5252_v150.jpg)