4세대 실손 전환 시 6개월간 50% 보험료 할인

내년 실손보험료가 평균 14.2% 인상된다.

31일 생명보험협회와 손해보험협회에 따르면 금융당국과 조율 중이었던 내년 1~3세대 실손의료보험(이하 실손보험) 보험료 평균 인상률은 약 14.2% 수준으로 결정됐다.

1~2세대의 경우 평균 16%, 3세대는 작년부터 적용해왔던 한시적인 할인 혜택(8.9% 수준)을 종료할 예정이다.

보험업계 관계자는 "내년 보험료 인상률은 소비자 안내를 위한 전체 보험사의 평균적인 수준으로 모든 가입자에게 일률적으로 적용되는 인상률이 아니다"라며 "가입한 상품의 종류와 연령·성별 및 보험회사별 손해율 상황 등에 따라 실제 개별 가입자에게 적용되는 인상률은 다를 수 있다"고 설명했다.

현재 1~3세대 실손보험 가입자는 1세대(2009년 9월까지 판매), 2세대(2009년 9월까지 판매) 2700만명, 3세대 실손보험(2017년 4월~2021년6월) 가입자는 약 800만명이다.

실손보험은 전 국민의 75%에 이르는 약 3900만명이 가입해 제2의 건강보험으로도 불린다. 이에 보험료 인상률은 업계가 금융당국에 인상률을 제시하고 금융당국이 조율, 제시한 적정 인상률을 보험사가 따르고 있는 구조로 이뤄지고 있다.

앞서 보험업계는 3조원에 달하는 손해율을 이유로 내년 실손보험 평균 인상률을 20%로 제안했다.

손해보험업계에 따르면 올해 3분기 말 손해보험사의 실손보험 손실액은 전년 동기(1조7838억원) 대비 1858억원 증가한 1조9696억원으로 잠정 집계됐다. 손실액은 계약자가 낸 보험료 중 사업관리·운영비용을 제외한 '위험보험료'에서 '발생손해액(보험금 지급액)'을 차감한 금액이다.

같은 기간 위험보험료는 6조3576억원, 보험금은 8조3273억원으로 집계됐다. 받은 보험료보다 보험금으로 나간 금액이 2조원가량 더 많은 것.

발생손해액을 위험보험료로 나눈 위험손해율은 131.0%다. 보험료 수입이 100원이면 보험금으로 130원이 나갔다는 뜻이다.

실손보험 적자 규모는 △2018년 1조3594억원 △2019년 2조4774억원 △작년 2조4229억원 등 지난 2019년 이후 2조4000억원 수준을 오르내리고 있다. 올해는 이를 뛰어넘는 최대 2조9000억원으로 추산되고 있다.

생명보험사 실손보험 손실액까지 합산할 경우 올해 실손보험 적자는 3조6000억원까지 나올 수 있다는 전망도 있다.

작년에도 보험업계는 20% 인상을 요구했지만, 금융당국과의 협의 끝에 절반 수준인 10%대 인상으로 조정했다. 2019년부터 1‧2세대 실손보험의 4년 평균 인상률은 연 9.9% 이상이다.

아울러 보험업계는 손해율이 지속 증가하는 기존 실손보험의 구조를 개선하고 일부 가입자의 도덕적 해이를 방지하기 위해 4세대 보험 전환에 대한 할인에 나섰다.

지난 7월 저렴한 보험료로 합리적인 보장을 제공하고자 출시한 '4세대 실손보험'으로의 적극 전환을 위해 6개월 동안 4세대 실손의료보험으로 갈아타는 1~3세대 계약자에 한해 1년간 납입보험료 50%를 할인하는 등 계약전환자에 대한 혜택을 제공할 예정이다.

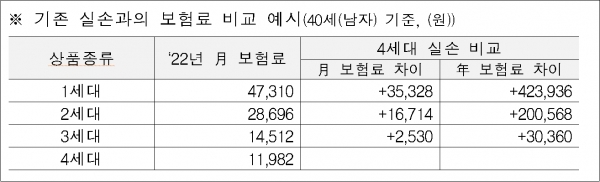

만약 40세 남자 기준 1세대 실손보험 가입자가 4세대로 전환할 경우 월 보험료는 3만5328원, 연간 42만3936원을 절약할 수 있다. 같은 조건으로 2세대는 월 1만6714원(연간 20만568원), 3세대는 월 2530원(연간 3만360원) 등의 보험료를 아낄 수 있다.

다만, 시민단체는 보험사와 금융당국이 실손보험 적자구조를 개선할 수 있는 제도는 마련하지 않고, 적자에 대한 책임만 소비자에게 전가 보험료 인상은 부당하다고 지적했다.

배홍 금융소비자연맹 보험 국장은 "지난 2015년부터 보험사는 손해율을 핑계로 적자니깐 올릴 수 밖에 없다는 입장이고, 당국은 적정 수준이라며 인상을 수용하는 구조가 반복되고 있다"면서 "손해율에 원인에 대한 보험금 지금은 영업비밀의 이유로 투명하게 공개되지 않은 상태에서 매년 보험료만 올리는 것은 부당하다"고 말했다.

이어 "보험가입자는 보험사와 금융당국이 3조원이라는 적자 구조를 개선하기 위해 어떤 노력을 했는지 반문할 수밖에 없다"면서 "과잉진료와 의료쇼핑이 적자 누수의 원인으로 지목되고 있는데, 앞으로 어떤 노력으로 이를 개선할지 방안도 마련되지 않은 상태에서 내년, 내후년에도 보험료 인상으로 소비자에게만 부담 미뤄서는 안되다"고 짚었다.

이와 함께 소비자 단체는 손해율 개선으로 출범한 4세대 실손보험에 대해서도 지적했다.

배 국장은 "4세대 실손보험은 기존 가입자가 필요성을 못 느끼는 구조로 설계됐다"면서 "보험가입자는 보험료 인상보다 보장의 더 중점을 두고 있어 기존 보장 축소하고 보험료를 낮추기 위해 보험을 갈아탈지 의문이다. 더욱이 시간이 경과함에 따라 건강 조건 여부 변화 등으로 새로운 가입이 가능할까라는 우려도 있다"라고 피력했다.