수명 연장으로 죽기 전에 자산이 먼저 고갈되는 '장수 위험'에 대한 우려가 증가하는 가운데, 저성장·저금리 추세에 금리형 상품을 중심으로 형성된 국내 연금시장의 대안 모색을 제언하는 보고서가 나왔다. 약 200년에 달하는 연금 역사를 가진 미국의 경우 그간 여러 차례 경기 사이클 변동과 위기를 겪으면서도 연금시장 성장을 견고하게 이끌고 있다는 분석이다.

미래에셋자산운용은 미래에셋투자와연금센터가 이같은 내용을 담은 투자와연금리포트 50호 '저금리·장수시대 도래와 美 연금시장의 대응'을 지난 3일 발간했다고 4일 밝혔다.

보고서에 따르면, 최근 고령화 시대에 연금보험의 중요성은 강조되고 있지만, 우리나라 연금보험 시장은 2014년 이후 수입보험료가 줄면서 규모가 축소되고 있다.

우리나라 생보사가 판매하는 금리형 일반연금의 초회보험료(신규가입시 납부하는 보험료)는 지난 2014년부터 2018년 사이 75.2% 급감했다. 또, 변액연금을 포함한 생보사 연금의 총 수입보험료 역시 4년간 25.1% 감소했다.

반면, 200여년의 연금 역사를 가진 미국은 경기 사이클 변동과 저금리 시기, 경제 위기 등을 거치면서도 고령화로 인한 연금 수요를 효과적으로 흡수하며 여전히 시장 규모를 키우고 있다.

이에 따라 보고서는 미국 연금시장의 성장 비결로 시장변화에 따른 연금상품 개발과 장수시대에 대응한 연금제도 변화 및 개선을 지목하고, 이를 바탕으로 저금리 및 장수 위험에 직면하고 있는 우리나라 연금 시장의 발전 과제를 도출했다.

먼저, 미국 연금시장이 금리와 시장 변화 등에 대응해 연금상품을 개발 및 공급한 역사는 미국 대공황(1929~1939) 시기인 1930년대로 거슬러 올라간다.

역사상 가장 길었던 경제 위기인 대공황 당시 미국의 자산가치는 급락했고 은행들은 파산했다.

이를 계기로 비교적 안정적이었던 보험사들의 연납보험료 은퇴연금 등은 확정이율을 보장하는 은퇴 저축 수단으로 각광 받기 시작한다.

반면, 1980년대부터 2000년대까지는 주식시장 상승으로 주식형 상품에 투자해 더 높은 수익률을 추구하는 변액연금 수요가 확대된 시기다.

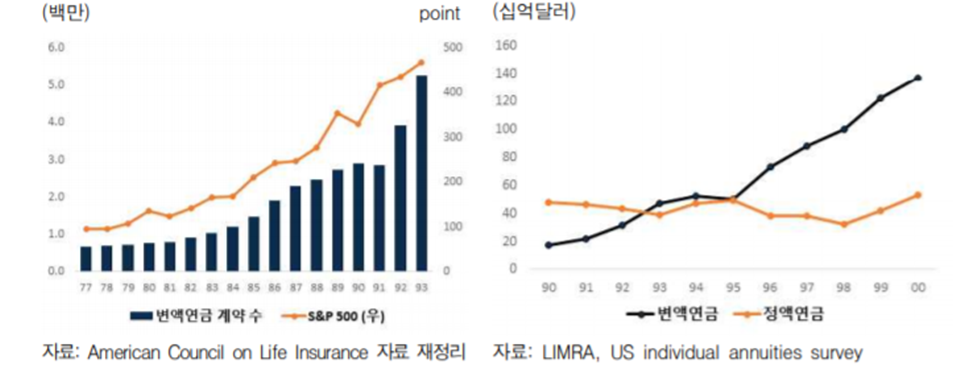

변액연금 계약건 수는 1977년 67만건에서 1993년 525만건으로, 7.8배 수준으로 성장했다. 또, 1993년 연간 변액연금 판매액은 정액연금 판매액을 추월하게 된다.

보고서는 이 당시 확정금리를 주는 정액연금의 인기가 시들해진 반면, 성장하는 주식시장의 이익을 얻을 수 있는 변액연금이 성장했다고 설명한다.

변액연금 성장의 경우 전후 호황기와 1980년대부터 IT버블 붕괴 이전까지 주가 상승이 계속되면서 주식 시장 참여로 더 많은 노후자산을 축적하고자 하는 심리가 일은 점, 금리가 점진적으로 하락했던 요인이 맞물려 있다는 분석이다.

또, 보고서는 2000년대 이후부터는 닷컴버블 붕괴로 주식 시장이 급락하고 금리도 하락하면서 지수형연금 판매가 본격 증가하기 시작했다고 설명했다.

변액연금은 주가 하락에 따른 손실이 불가피했지만, 지수형연금은 최소 수익률을 보장 받았고 주가 하락 영향을 받지 않았기 때문이다.

특히, 이 시기에는 주가 변동성 확대를 고려해 정액연금과 변액연금의 장점만을 살려 중간 수준의 위험과 수익을 추구하는 상품들이 개발됐다.

예를 들면, 정액연금에 추가수익을 얻을 수 있는 '최소수익보장 지수형연금(FIA)'과 변액연금의 주가하락 위험을 제한하는 '구조화연금' 등이다.

FIA는 원금을 보전하면서 시장지수(S&P 500 등)의 상승률에 따라 추가 수익을 제공하는 반면, 구조화연금은 지수 하락 위험을 제한적으로 감수하면서, 지수 상승 이익을 취할 수 있는 변액연금과 지수형연금의 중간 성격을 띈 상품이다.

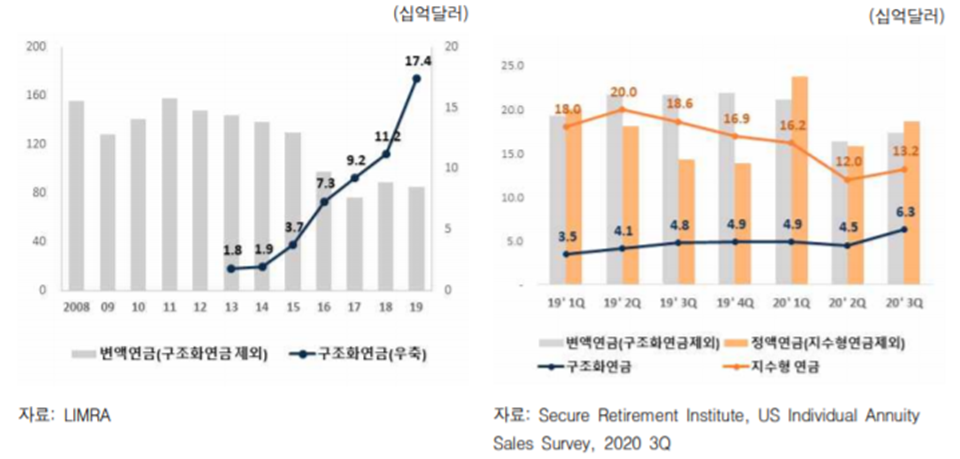

2003년 110억달러였던 지수형연금 연간 판매액은 2018년 700억달러로 15년 만에 6.4배 성장했다. 이 기간 연간 판매액 증가율(CAGR)은 13.1%, 지수형연금 판매가 전체 연금 판매에서 차지하는 비중은 지난해 30.4%에 이른다.

또, 지난 2008년 금융위기 회복기에 탄생한 구조화연금(2010년 출시)의 경우 연간 판매액이 2013년 18억달러에서 지난해 174억달러로 6년간 9.7배 성장했다.

특히, 최근 코로나 19로 인한 사회적 혼란 및 불투명한 시장 환경에서도 연금 유형 중 구조화연금만 유일하게 올해 1~3분기 판매액이 전년 동기 대비 증가한 것으로 나타났다.

이와 함께, 보고서는 미국 정부가 장수위험 대응을 위해 연금 관련 정책을 꾸준히 제·개정해왔다고 설명한다.

먼저, 지난 2012년 미국 대통령경제자문위원회는 은퇴자의 장수위험으로 인한 개인적, 사회적 후생 하락을 방지하기 위해 장수연금 활성화를 주장했다.

이에 미 정부는 지난 2014년 퇴직계좌에 편입가능한 '적격장수연금(QLAC)'의 요건을 규정하고, 세제혜택을 부여해 가입을 장려하고 있다.

또, 평생 소득이 보장되지 않는 DC(확정기여)형 퇴직연금 가입자들이 증가함에 따라, 미 정부는 이들 가입자의 종신소득 확보 지원을 위해 지난해 SECURE법을 통해 관련 제도를 개선했다.

주요 내용은 연금을 제공하는 보험사가 파산 또는 지급불능상태가 되더라도 과거 보험사 선정 과정에서 필요한 요건이 충족된 경우 고용주의 배상책임이 경감될 수 있도록 규정한 것이다.

또, 이전에 다소 모호했던 규정(보험사 선정시 필요 요건)을 명료화하면서 고용주의 배상책임에 대한 우려를 해소했고, 연금을 퇴직계좌 운용상품으로 편입하는 데 대한 걸림돌이 제거했다는 분석이다.

심현정 미래에셋투자와연금센터 선임연구원은 "국내 연금시장 발전을 위해서는 저금리, 장수시대에 대응한 연금상품 개발이 필요하다"며 "장수시대의 핵심 은퇴자산으로서 연금의 활용방안이 제시되고, 실행을 위한 교육도 꾸준히 이뤄져야 한다"고 말했다.

![[서민을 안다④] 포용금융 '서금원', ESG 경영도 빛나](/news/thumbnail/202404/1865395_1002784_5252_v150.jpg)