우리나라 은퇴 후 소득대체율이 경제협력개발기구(OECD) 권고치 대비 20~25%포인트(p) 낮은 것으로 나타났다.

안정적 노후 생활을 위해 획기적 세제 혜택 등 퇴직연금과 개인연금 활성화가 필요하다는 제언이다.

11일 생명보험협회를 포함해 40개 협회로 구성된 국제보험협회연맹(GFIA)은 글로벌 컨설팅사 맥킨지에 의뢰해 글로벌 보장격차에 대한 연구보고서를 발표했다.

보장격차는 예기치 않은 사고 발생 또는 퇴직 등 경제적 상황 변화 시 필요한 금액과 보험, 저축 등을 통해 실제 확보한 금액의 차이를 의미한다.

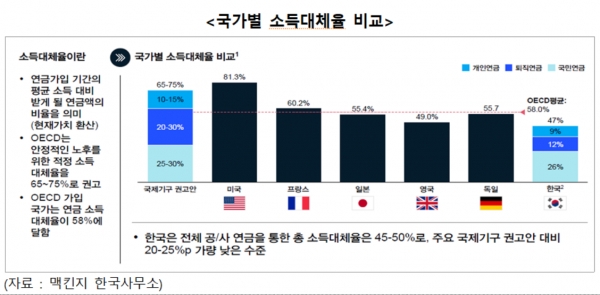

맥킨지 한국사무소는 '글로벌 보장격차 연구보고서'를 기반으로 연금 보장격차 산출 근거가 되는 소득대체율을 국가별로 비교·분석했다.

연금 보장격차는 퇴직 후 합리적인 생활 수준(소득대체율 65∼75% 가정)을 유지하는 데 필요한 자금의 현재가치와 현재 예상되는 연금 지급액 간 차이를 말한다.

맥킨지는 우리나라 소득대체율을 약 47%로 추산했는데 이는 OECD 권고치 대비 20~25%p, OECD 평균(58.0%) 대비 11%p 낮은 수준이다.

연금 체계별로 소득대체율을 분석한 결과, 국민연금이 26%로 가장 많은 비중을 차지했다. 이어 퇴직연금 12%, 개인연금 9%로 나타났다.

우리나라 소득대체율을 OECD 권고치와 비교했을 때 국민연금(공적연금)에 비해 퇴직연금과 개인연금의 격차가 상대적으로 크다는 의미다.

이에 소득대체율을 향상시키기 위해서는 획기적 세제 혜택 확대를 통한 퇴직연금과 개인연금 활성화가 시급하다는 진단이 나온다.

세제 혜택 확대 방안으로는 △장기연금 수령 시 소득세 감면율 확대 △분리과세 한도 확대 △보장성보험료 세액공제 확대 등이 제시됐다.

보고서는 "일부가 아닌 대다수 국민이 곧 다가올 고령화 시대에 대비할 수 있도록 유인을 제공함으로써 결과적으로 국가의 사회 비용 감소·보장격차 해소를 통해 안정적 노후생활이 가능할 것으로 기대된다"고 밝혔다.

한편 세계 보장격차 규모는 연간 2조8000억 달러(약 3668조원) 수준이다.