간접투자상품 시장 활성화·장기투자자 대상 세제혜택 제고해야

작년부터 이어진 우리 증시의 가장 큰 변화로는 단연 '동학 개미'로 불리는 개인 투자자들의 유입을 꼽을 수 있다. 하지만 여전히 국내 가계 자산 중 금융자산, 그중에서도 금융투자상품의 보유 비중은 낮은 상황이다. 국내 주식시장을 발전시키기 위해서는 부동산에 치중된 가계의 자산구조를 개선해야 한다는 게 전문가들의 의견인데, 간접투자상품 시장 활성화와 장기투자를 위한 세제 혜택 강화가 대안으로 제시됐다.

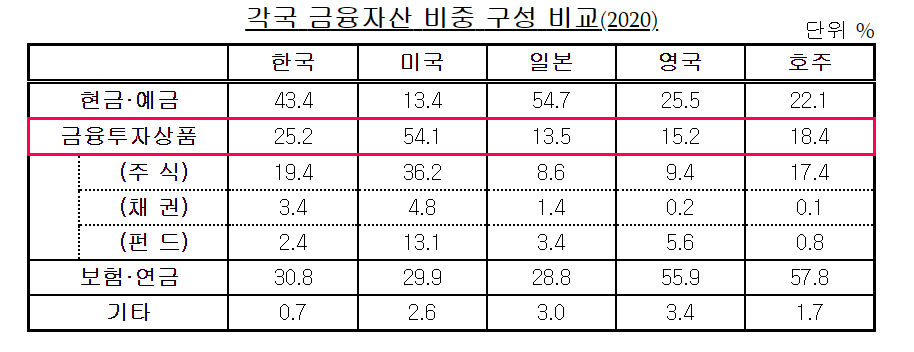

◇ 국내 가계자산 중 금융자산은 35.6%…대부분 현금·예금

1일 한국은행에 따르면, 작년 한국 가계자산 중 금융자산의 비중은 37.8% 수준으로 부동산 등 비금융자산의 비중이 더 높은 것으로 나타났다. 한편, 금융투자협회가 해외 주요국의 금융자산 비중을 조사한 결과에 따르면 호주를 제외한 미국·일본·영국 모두 가계자산의 50% 이상이 금융자산이었으며, 미국의 경우 금융자산이 72.5% 비중을 차지했다.

각국 가계 금융자산의 자산 비중 구성을 비교했을 때, 작년 기준 한국은 금융자산의 43.4%가 현금·예금으로 안전자산 중심 보유행태를 보였다. 이어 보험·연금(30.8%)과 금융투자상품(25.2%) 순으로 비중을 차지했다.

미국은 금융자산 중 현금·예금 비중(13.4%)이 작고 금융투자상품이 54.1%로 전체 금융자산의 절반 이상을 차지했다. 영국은 보험·연금 비중이 55.9%로 가장 높았으며, 현금·예금은 25.5%, 금융투자상품은 15.2% 비중을 차지했다. 호주 또한 보험·연금 비중이 57.8%로 가장 높았고, 현금·예금은 22.1%, 금융투자상품은 18.4% 수준이었다.

다만 영국·호주의 경우에는 연금을 통한 주식·채권·펀드 간접투자를 고려하면 가계의 실제 금융투자상품 보유 비중은 조사된 통계보다 더 높을 것으로 사료된다는 게 협회의 분석이다.

금투협 관계자는 "가계자산 전체에서 부동산 등 실물자산으로 치우친 자산 구성은 가계의 자금 유동성을 저해하며, 은퇴 후 생활자금에 도움 될 수 있는 꾸준한 현금흐름을 창출하기 어렵다는 문제점이 있다"며 "각국의 가계자산 및 금융자산 구성이 수년간 일정한 경향을 보인다는 점에서 가계가 금융투자상품 비중을 늘리도록 유도하기 위해서는 장기적인 관점에서 보다 적극적인 정책변화가 요구된다"고 말했다.

◇ 간접투자수단 늘리고 장기투자 세제혜택 높여야

가계의 금융투자상품 비중을 늘리도록 유도하기 위해서는 우선 상장지수펀드(ETF) 및 공모펀드와 같은 간접투자수단의 활용도를 높여야 한다는 지적이 나왔다. 간접투자를 통해 개인 투자자들이 기관투자자의 투자 전문성을 활용하고 분산투자 효과를 누릴 수 있기 때문이다.

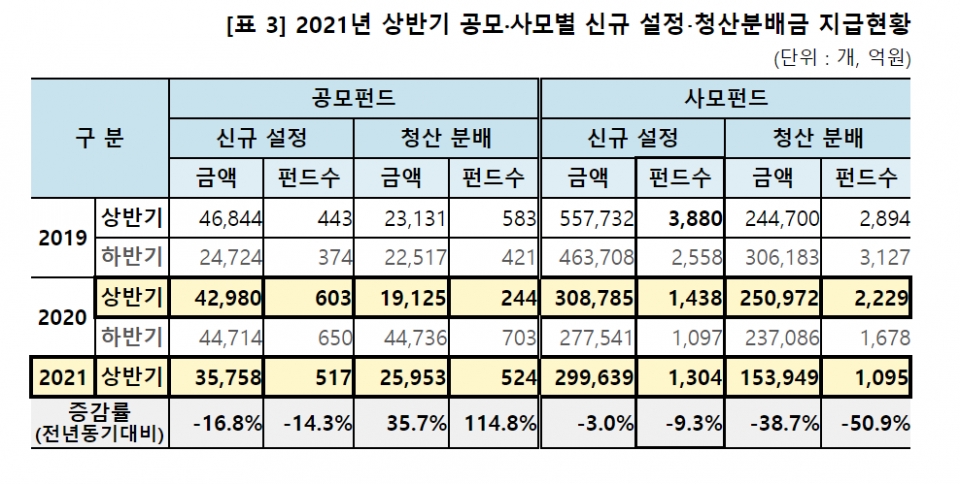

다만 국내에서 간접투자상품의 인기는 지속해서 줄어드는 추세다. 한국예탁결제원에 따르면, 대표적인 간접투자 상품인 공모펀드의 신규설정 금액은 상반기 기준 △2019년 4조6844억원 △2020년 4조2980억원 △2021년 3조5758억으로 꾸준히 감소하고 있다.

김민기 자본시장연구원 연구위원은 "투자 경험과 역량이 부족한 투자자, 과잉거래 특성을 보이는 투자자에게 간접투자수단의 필요성은 더욱 크다"며 "간접투자상품 시장을 활성화하기 위해선 시장규모가 위축된 공모펀드의 상품성을 제고하고 파생형 상품 위주로 활성화된 ETF 상품을 다양화하기 위한 노력이 선행될 필요가 있다"고 말했다.

전문가들은 장기 투자자를 위한 세제 혜택도 늘려야 한다고 지적한다. 특히 다양한 투자상품을 편입할 수 있는 개인종합자산관리계좌(ISA)에 대한 세제혜택 확대 필요성을 강조하고 있다.

ISA는 2016년 국민의 재산 형성을 지원하기 위해 도입된 세제혜택 상품으로, 예·적금과 상장지수펀드(ETF), 리츠(REITS) 등을 한 계좌에 담아 투자할 수 있다. 하지만 미미한 세제 유인과 예·적금 중심의 운용으로 인한 낮은 수익률로 가입 실적이 당초 예상치에 크게 미치지 못했다.

이런 상황에서 올해 2월 중 도입된 중개형ISA에서는 가입자가 직접 국내 주식에 자유롭게 투자할 수 있도록 했다. 이에 중개형 ISA의 가입자 수는 도입 이후 4개월 만에 80만 계좌를 넘어섰다. 다만 중개형ISA 역시 서민형·농민형이 아니면 비과세 공제 한도는 200만원에 그쳐 절세한도가 낮다는 불만이 제기됐다.

이에 전문가들은 2023년 도입될 '투자형 ISA'가 투자자들의 장기투자를 유인하는 데 실질적인 역할을 할 수 있을 것으로 기대했다. 투자형ISA는 중개형ISA 상품에다 투자소득 전액에 대한 비과세 혜택을 더한 상품이다.

송홍선 자본시장연구원 연구위원은 "투자자들은 각자의 목표 수익률을 맞출 수 있게끔 다양한 상품을 한 계좌에 편입해 관리하고 싶어 한다"며 "이런 투자자의 요구에 맞춰서 투자시장이 바뀌어야 하며, 특정한 펀드보단 특정한 계좌를 대상으로 세제 혜택을 강화할 필요가 있다"고 말했다.

김학균 신영증권 리서치센터장도 "개인 투자자들이 자산을 불리기 위해 장기 투자는 매우 중요하다"며 "그런 점에서 장기 투자에 대한 세제 혜택은 투자자들에게 내재한 단기성을 없애기 위해 중요하다"고 말했다.