잠재적 오작동·오류 피해 보상할 전용 상품 개발 필요

보험사들이 AI 리스크에 대응할 전용 보험을 개발할 필요가 있다는 주장이 제기됐다. 기업들이 AI 관련 기술 활용을 확대하고 있지만, 잠재적 오작동이나 오류로 인한 피해를 보상할 수 있는 보험상품이 마땅치 않은 실정이다.

17일 김윤진 보험연구원 연구원은 'AI(인공지능) 리스크와 전용보험의 필요성' 보고서를 통해 AI 오작동 및 오류로 인한 사고에 대응하기 위한 보험이 개발될 필요가 있다고 제언했다.

미국 시장조사회사 가트너가 지난 2019년 전 세계 89개국 CIO(최고기술책임자) 3000명을 대상으로 진행한 설문조사에 따르면, 'AI 기술을 활용하고 있다'고 응답한 기업 수는 지난 2015년 10%에서 2019년 37%로 증가했다.

김 연구원은 "AI 기술 도입이 단기간에 급격하게 증가하면서 AI 오작동과 오류로 인한 새로운 종류의 사고들이 발생하고 있어 AI 실패 우려가 존재한다"고 말했다.

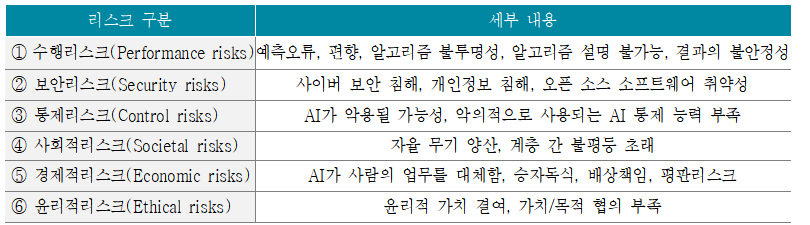

이처럼 AI 기술이 개인과 기업에 미칠 잠재적인 부정적 결과를 'AI 리스크'라고 정의한다. 위험 발생 형태에 따라 △수행리스크 △보안리스크 △통제리스크 △경제적 리스크 △사회적 리스크 △윤리적 리스크 등으로 분류된다.

김 연구원은 "글로벌 기업들의 AI 리스크 인식과 대응 수준은 낮은 것으로 평가되고 있다"며 "기업들이 효율적으로 AI 리스크에 대응할 수 있도록 관련 보험을 개발하고 활용할 필요가 있다"고 주장했다.

현재 판매되고 있는 사이버 보험은 AI 리스크 중 데이터 및 보안 관련 위험만을 보장하고 있다. 하지만, AI 알고리즘 결합으로 인한 신체 상해와 브랜드 훼손 등 물적 손실이 발생하면 이를 보장받을 수 없다.

국내에서는 에이스손해보험이 'Premier Tech(첨단기술 배상책임)'를 판매하고 있는데, 이 보험은 AI를 포함한 다양한 첨단기술로 인해 초래되는 제품·서비스 실패에 대한 기술 배상책임과 영업·생산물 배상책임 등을 담보로 구성해 유무형의 위험을 보장한다.

김 연구원은 "일부 보험사에서 AI 관련 보험이 개발되고 있으나, 이들 보험은 AI 리스크 중 일부만을 보장하고 있다"며 "보험사는 고객이 AI 리스크를 종합적으로 보장받을 수 있도록 보장범위를 확대할 필요가 있다"고 설명했다.

또, 그는 "국내 보험사들은 AI 챗봇을 고객상담에 활용하고, 보험사기 예방을 위해 AI 기술을 적용하는 등 다양한 분야에서 AI 기술 도입이 증가하고 있다"며 "보험사도 자체적으로 AI 리스크에 대비해야 한다"고 강조했다.

![[속보] 비트코인 8000만원 대로 내려…이스라엘 미사일, 이란 내 시설 타격](/news/thumbnail/202404/1861371_999459_1820_v150.jpg)