코로나 불확실성 속 과도한 상승세 우려

S&P 500 상장 기업들의 중앙값 기준 후행 주가수익비율(PER)이 18년 만에 가장 높은 25배 이상으로 나타났다. 코로나19로 인해 경제적 불확실성이 높은 상황에서 최근 지수 상승세가 과하다는 분석이다.

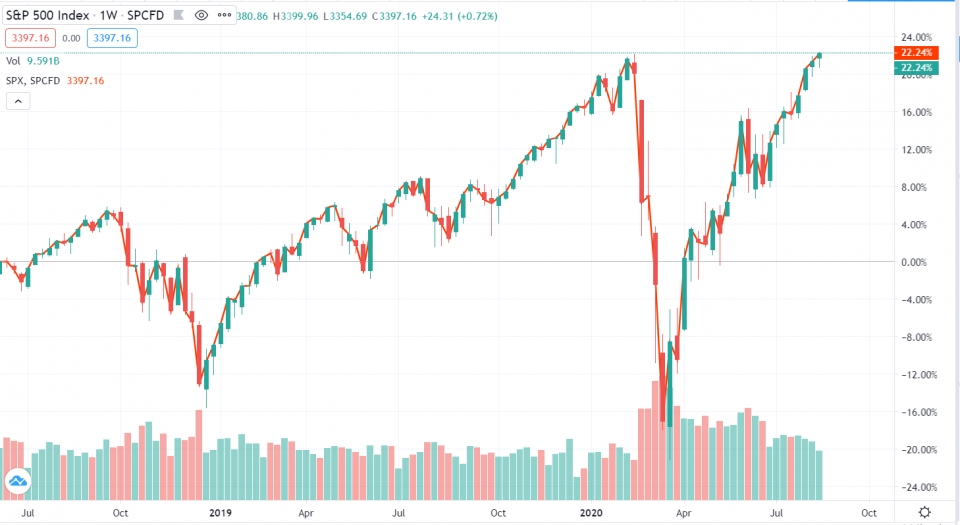

24일(이하 현지 시각) 월스트리트저널(WSJ)과 마켓워치 등 외신에 따르면, 뉴욕증권거래소(NYSE)에서 미국 중·대형기업 500개의 주식을 지수화한 스탠더드앤드푸어스(S&P) 500지수는 지난 한 주간 0.72% 올랐다.

S&P 500 지수는 올해 3월 중 지난 2월 최고점 대비 34% 하락했다가, 지난주에 올해 3월 중 최저점 대비 52% 상승했다. 이로써 코로나19 이후 나타난 모든 손실을 126거래일 만에 제거했다.

특히, 지난 20일부터 S&P 500 지수 편입종목 가치의 23~25% 수준을 뒷받침하는 미국 5대 테크 기업(애플·MS·아마존·구글·페이스북)의 시가총액 합계는 7조 달러를 넘어섰다.

지난주 미 상장사 최초로 시가총액 2조 달러를 돌파한 애플(APPL)의 시가총액은 2조1300억달러 수준이며, 테슬라(TSLA)도 주당 가격이 처음으로 2000달러를 넘어선 2049.98달러를 기록했다.

이와 관련해 24일 WSJ는 최근 월가의 일부 투자자들이 주가의 지속 상승 여부에 대해 의문을 제기하고 있다고 전했다.

배리 배니스터 스티펠사의 전략 책임자는 이날 WSJ와의 인터뷰에서 "지금 밸류에이션을 높이는 유일한 방법은 1920년대나 1990년대 지속됐던 몇 년간을 재현하는 것"이라고 말했다.

이는 미국 경기 팽창기인 당시와는 달리, 현재 코로나19로 인한 불확실성에 놓인 경제 상황에서 주식 시장의 단기간 놀라운 회복세가 과도하지 않냐는 지적이다.

이날 WSJ는 팩트셋(FactSet) 데이터를 인용해, 과거 12개월 주당순이익으로 측정한 S&P 500지수 편입종목의 중앙값 기준 후행 주가수익비율(Trailing PER)이 2002년 이후 가장 높은 수준인 25.26배라고 보도했다.

또, S&P 500지수의 편입종목에서 중앙값 기준 선행 12개월 주가수익비율(Forward P/E)은 25.98배로 나타났다.

이 같은 밸류에이션은 경기조정주가수익비율(CAPE·Shiller P/E)로 산출할 시 이달 11일 기준 30.63배로, PER보다 더 높게 나타났다.

CAPE는 편입종목들의 지난 10년간 평균 순이익을 주가와 비교한다. 10년간 평균 순이익은 인플레이션(물가상승률)에 의해 조정된 실질 주당순이익이 사용된다.

WSJ는 S&P 500 지수의 현 CAPE인 30.63배 수준은 지난 한 세기를 기준으로도 극히 드문 수준이라고 했다. 이를 초과한 CAPE는 미국 경기 팽창기인 1999년과 1929년의 각각 44.20배와 32.56배로 집계됐다.

또, 증시의 시가총액을 명목 국내총생산(GDP)로 나눈 값인 버핏 지표(Buffet Indicator)도 대입했다. 버핏 지표는 상장 기업들의 시가총액이 GDP의 100%가 넘어서는 경우 증시가 과열됐다고 평가한다.

버핏 지표로는 현재의 뉴욕증시가 지난 10년 이상 과대평가가 지속됐다고 WSJ는 지적했다. 미국 GDP가 마지막으로 시가 총액보다 높았던 해는 2009년이었다.

이후 미국 기업들의 시장 가치는 GDP 대비 두 배에 근접한 수준까지 불어났다. 영국 런던의 세계거래소연맹에 따르면 뉴욕증시 시가총액은 현 35조7000억에 이른다. 반면, 올해 2분기 미국의 GDP(계절조정) 규모는 연 19조4000억 달러였다.

한편, WSJ는 증시 강세의 선반영 기대 요인은 코로나19 백신과 실업수당 연장 및 기타 부양책 등이며, 여기서 문제가 발생하면 최근 랠리는 지연될 수 있다고 예상했다.

동시에 오는 11월 미 대선으로 인해 내년 초까지 증시 변동성이 더 높아질 수 있을 것으로 내다봤다.

로버트 콜비 로버트 W.콜비 자산운용 책임자는 이날 WSJ와의 인터뷰에서 "시장 규칙은 바위에 새겨진 것이 아니다"며 "시장 행동은 때때로 논리가 없을 수 있다"고 말했다.