코로나19 여파에 대손비용 157% 급증

ROA·ROE 각각 0.16%p·1.69%p '하락'

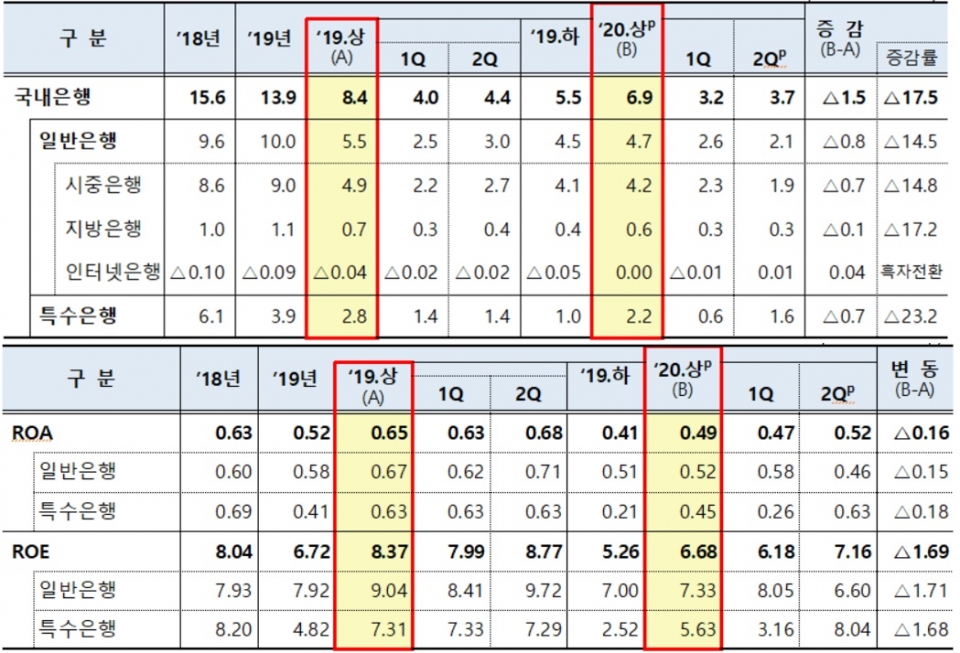

2020년 상반기 국내은행 영업실적(잠정) 중 국내은행의 당기순이익(위) 및 ROA·ROE. (단위: 조원,%) 및 (단위:%,%p). (자료=금감원)

올해 상반기 은행권 수익성 악화가 가시화됐다. 이 기간 국내 은행은 작년 동기 대비 17.5% 감소한 6조9000억원의 순이익을 냈다. 코로나19 영향에 대손비용이 1년 전보다 157% 급증했다. 주요 손익비율을 나타내는 총자산순이익률과 자기자본순이익률도 각각 0.16%p와 1.69%p씩 떨어졌다.

13일 금융감독원은 이 같은 내용을 담은 '2020년 상반기 국내은행 영업실적 잠정치'를 발표했다.

금감원에 따르면, 올해 상반기 국내 은행들의 당기순이익은 6조9000억원으로 나타났다. 이는 작년 동기 8조4000억원보다 17.5%(1조5000억원) 감소한 수준이다.

은행의 주요 수익원인 이자이익은 20조원3000억원으로 작년 동기 대비 0.2% 줄었다. 순이자마진(NIM)은 작년 동기보다 0.17%p 낮아져 역대 최저 수준인 1.44%를 기록했다.

비이자이익은 3조7000억원으로, 작년 동기 대비 7.9% 증가했다. 환율 변동성 확대로 외환·파생 관련 이익이 29%(3000억원) 증가한 1조3000억원을 기록한 것이 비이자 실적 상승에 기여했다.

올해 상반기 은행 순이익 감소에는 비용 증가도 한 몫했다. 대손비용이 작년 동기 대비 157%(2조원) 급증한 3조3000억원으로 조사됐고, 판관비도 11조2000억원으로 지난해 같은 기간보다 0.6%(651)억원 늘었다. 법인세는 순이익 감소에 따라 작년 동기 대비 12.6%(4000억원) 감소한 2조4000억원을 기록했다.

금감원은 코로나19로 인한 최근의 경제상황을 반영해 은행들이 선제적으로 대손충당금 적립을 확대하면서 비용이 증가했다고 설명했다.

또, 자산과 자본 규모가 증가했지만 수익성 지표는 악화됐다. 이 기간 실질총자산은 2860조5000억원으로, 작년 동기 2598조3000억원보다 10.9% 확대됐다. 자기자본도 2019년 상반기 202조4000억원에서 2020년 상반기 211조2000억원으로 4.3%(8조9000억원) 늘었다.

반면, 총자산순이익률(ROA)과 자기자본순이익률(ROE)은 각각 0.49%와 6.68%로 나타나, 전년 동기 대비 각각 0.16%p와 1.69%p씩 하락했다.