과잉 진료에 따른 보험료 인상 논란을 일으킨 실손의료보험이 내년 4월부터 '기본형'과 '특약형'으로 나눠진다. 2년간 보험금을 청구하지 않을 경우 보험료를 10% 깎아주는 할인 제도도 도입된다.

금융위원회, 보건복지부, 금융감독원은 20일 이 같은 내용의 실손의료보험 제도 개선 방안을 발표했다.

실손보험은 국민건강보험이 보장하지 않는 비급여 의료비를 보장해주는 상품이다. 올해 6월 기준으로 전 국민의 65%인 3296만명이 가입해 '제2의 건강보험'으로 불린다.

하지만 보장 영역이 너무 방대해 과잉 진료나 의료 쇼핑 등 도덕적 해이를 유발한다는 지적을 받아왔다.

이로 인해 보험사들의 손해율(납입 보험료 대비 지급 보험금의 비율)이 높아지고, 보험료가 인상되는 악순환이 반복되자 정부가 제도 자체를 수술대 위에 올렸다.

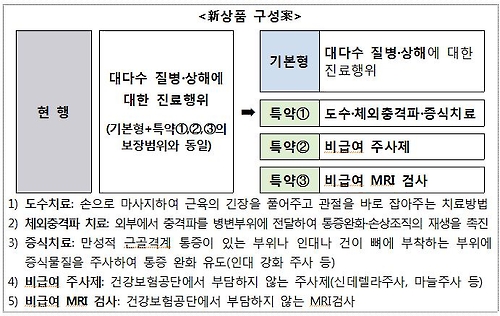

내년 4월부터 보험사들은 실손보험을 의무적으로 '기본형'과 '특약형'으로 나눠 판매해야 한다.

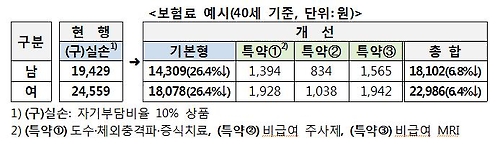

실손보험료 상승의 주범이 되고 있는 △도수치료 △체외충격파치료 △증식치료 △비급여 주사제 △비급여 MRI 검사 등 5가지 진료는 원하는 사람만 보험료를 더 내고 보장받을 수 있도록 특약으로 분리했다.

특약 가입자의 자기부담비율은 20%에서 30%로 높인다. '본전 뽑기'식의 무분별한 의료 쇼핑을 방지하기 위해서다.

특약에 가입해도 보장 횟수와 한도가 설정된다.

도수치료는 연간 50회, 연간 누적 350만원까지 보장받을 수 있다.

MRI는 입원·통원 구분 없이 연간 보장 한도를 300만원으로 뒀다. MRI는 기존 실손보험의 통원한도(30만원)보다 검사 비용이 비싸 실비 보장을 위한 불필요한 입원을 조장하는 측면이 있었다.

정부는 의료기술 발달로 과잉 진료를 촉발하는 '제2의 도수치료'가 나타날 경우 이를 새롭게 특약으로 만들어 '기본형 실손보험'을 안정화한다는 방침이다.

내년 4월 이후 실손보험에 가입한 신규 가입자부터는 가입 이후 2년간 비급여 의료비에 대한 보험금을 청구하지 않으면 다음 1년간 보험료를 10% 할인해준다.

기존 실손보험 가입자는 유불리를 따져보고 새로운 실손보험으로 갈아탈 수 있다.

실손 의료보장이 대부분 특약 형태로 부가돼 있는 데다 갈아타는 과정에서 기존 상품의 보험금 청구 실적에 따라 가입이 거절될 가능성이 커 정부가 내년 상반기 중 쉬운 전환을 위한 대책을 내놓기로 했다.

[신아일보] 강태현 기자 thkang@shinailbo.co.kr