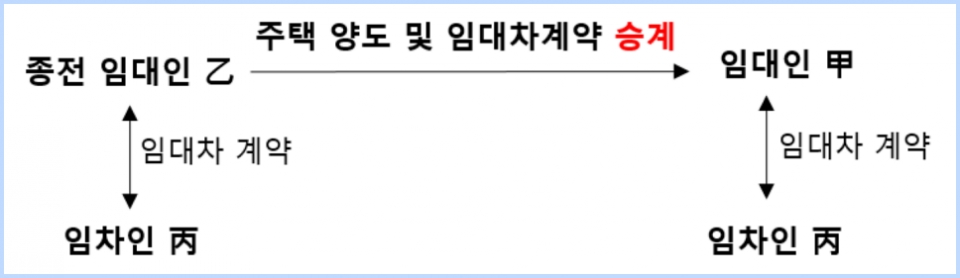

전 집주인에게 이어받은 임대차 계약은 제외

양도세 비과세 등 혜택을 받는 상생임대인이 되기 위한 요건 중 '직전 계약 대비 5% 이내 임대료 인상'에서 비교 기준이 되는 '직전 계약'은 상생임대인이 되려는 당사자가 체결한 것이어야 한다. 대상 주택의 전 집주인에게 이어받은 임대차 계약은 '직전 계약'으로 인정하지 않는다. 앞서 대상 주택에 대해 본인이 임대차 계약한 적 없다면 상생임대인이 될 수 없다는 의미다.

24일 기획재정부에 따르면 정부는 임대차 시장 안정을 위해 상생임대주택에 대한 양도소득세 특례 제도를 확대 개편한다.

상생임대인은 주택 임대차 신규·갱신 계약 시 임대료를 1년 6개월 이상(실제 기간 기준) 임대한 직전 계약 대비 5%(전세·월세 전환 시 민간임대주택특별법상 '전월세 전환율' 활용해 계산) 넘게 올리지 않은 집주인을 의미한다. 여기서 직전 계약은 상생임대인 당사자가 대상 주택에 대해 맺은 계약을 의미한다. 전 집주인이 맺었던 임대차 계약을 승계한 건은 직전 계약으로 보지 않는다.

조정대상지역 1세대 1주택자가 양도세 비과세 혜택을 받으려면 양도 대상 주택에 2년간 거주해야 한다. 다만 상생임대인이 2년 이상(실제 기간 기준) 임대한 주택에 대해선 1년간 거주한 것으로 간주한다. 양도세 비과세를 위한 2년 거주 요건 중 1년을 빼는 방식이다.

정부는 이런 요건을 더 완화해 조정대상지역 1세대 1주택 상생임대인이 2년 이상 임대한 주택에 대해 양도세 비과세를 위한 2년 거주 요건을 아예 면제하기로 했다.

1세대 1주택 장기보유특별공제 적용 시에도 2년 이상 거주가 필요한데 기존에는 상생임대인에 대한 혜택이 없었지만 앞으로는 거주 요건을 면제한다.

또 현재는 상생임대주택을 인정받으려면 임대 개시 시점에 1세대 1주택자면서 대상 주택이 9억원 이하여야 하는데 앞으로는 임대 개시 시점에 다주택자더라도 1주택자 전환 계획이 있으면 상생임대주택을 인정받을 수 있다. 조정대상지역 1세대 3주택자가 상생임대차계약을 맺고 2개 주택을 처분한 뒤 1주택자가 되면 마지막 남은 1주택에 대해 비과세 거주 요건 2년을 면제하는 식이다.

이와 함께 정부는 상생임대인 혜택 적용 기한을 올해 말에서 2024년 말까지 연장하기로 했다.

혜택 확대는 다음 달 소득세법 시행령 개정을 거친 후 적용한다. 상생임대인 제도 최초 시행 시점인 작년 12월20일부터 혜택 적용 만료일인 2024년 12월31일까지 계약을 맺고 계약금을 실제로 받은 건만 인정받을 수 있다. 등록임대주택사업자도 상생임대주택 요건 충족 시 혜택을 받을 수 있다.