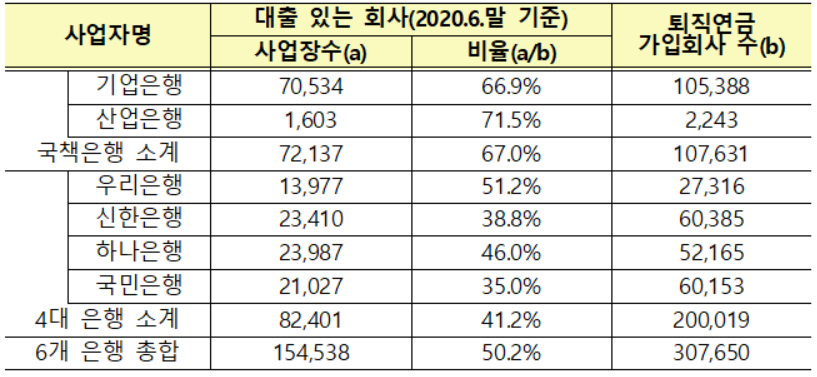

근로자들의 노후자금을 운용하는 금융회사(퇴직연금사업자) 가운데 은행권의 수익률이 증권·보험사·공단보다 낮은 최하위를 기록한 것으로 나타났다. 그러나 4대 시중은행(국민·신한·하나·우리)과 2개 국책은행(산업·기업) 퇴직연금을 가입한 기업 중 이들 은행에 대출이 있는 사업장 비중은 2018년 48.7%에서 올해 6월 50.2%로 늘었다. 은행들이 기존 기업대출 영업망에 의존해 '끼워팔기' 식으로 변칙영업을 지속하고 있다는 지적이 나온다.

21일 국회 정무위원장인 윤관석 더불어민주당 의원이 금융감독원에서 제출받은 자료에 따르면, 4대 시중은행과 2개 국책은행의 퇴직연금에 가입한 기업 중 이들 은행에 대출이 있는 기업 비중은 올해 6월 말 50.2%로, 지난 2018년 8월 말 48.7%보다 늘었다.

국내 퇴직연금 운용관리 시장은 연간수익률은 물론 장기수익률도 통상 1~3%대에 불과해 기대에 못 미친다는 지적이 있어왔다.

특히, 은행의 경우 점유율은 줄곧 50%대로 수위를 유지하고 있지만, 증권사나 보험회사들보다 대체로 수익률이 낮은 상황이다.

실제 권역별 수익률(지난해 말 기준 과거 5·10년 동안 수수료차감 후 연환산)을 보면 은행은 최하위권이다. 과거 5년 기준 권역별 수익률은 손해보험사가 1.99%로 가장 높았고 △증권사 1.96% △생명보험사 1.91% △근로복지공단 1.74% △은행 1.60% 순이다. 과거 10년 기준으로도 △증권 3.11% △손보 2.93% △생보 2.85% △은행 2.67% 순이다.

국책은행인 산업은행과 기업은행의 수익률도 국내 퇴직연금 운용관리 회사 42개사 중 하위권에 든다. 지난해 말 기준 산은의 수익률은 확정급여형(DB) 31위, 확정기여형(DC) 34위며, 기은은 DB 40위, DC 38위를 기록했다.

그러나 상품 가입 유치를 위해 자신들의 기업대출 영업망을 이용하는 은행들의 소위 '끼워팔기' 관행은 은행업 감독규정 상 제재 대상은 아니다. 때문에 퇴직연금 시장 자체가 수익률 경쟁 등 혁신이 일어나지 않는 이상 별다른 대책은 없는 실정이다.

윤 의원은 "민간 퇴직연금 운용사들이 일단 가입만 시키면 가둬놓은 물고기나 다름없는 퇴직연금 시장 현실에 안주해 변칙적으로 가입 유치에만 열을 올리고, 수익률 개선 경쟁에는 하나같이 성과가 없는 상태"라고 지적했다.

이어 "국민들의 재테크에 대한 관심과 지식이 높아가는 만큼, 노후 대비 자금 마련과 직결되는 퇴직연금 시장 혁신에도 금융당국이 관심을 갖고 특별한 대책을 강구해야 한다"고 말했다.