원자잿값 반등으로 '유동성 확대 정책'도 조절 가능성

코로나19 사태에 따른 실물 경기 악화에도 불구하고, 연일 강세를 보인 국내외 주식시장에서 거품을 경계해야 한다는 주장이 제기됐다. 주가가 앞으로 더 오르면 경제 기초와의 간격이 위험한 수준으로 벌어질 수 있다는 지적이다. 주가 상승을 이끌던 '경기 개선 기대감'의 동력이 점점 약화하고 있고, 원자잿값 반등에 따른 물가 자극 우려는 주요국 유동성 확대 정책 강도를 낮출 수 있는 만큼 신중한 투자 전략이 필요한 시점이다.

9일 강현기 DB금융투자 리서치센터 주식전략파트장은 '상승 체계의 마찰 발생'이라는 제목의 주식전략 보고서를 통해 앞으로 유동성 자체가 주식시장에 마찰을 일으키고 있는 부분을 주의 깊게 살펴야 한다고 경고했다.

강 파트장은 현재 주식시장에서 두 가지 문제가 감지된다고 했다. 하나는 주식시장이 유동성의 힘으로 추가로 상승하면, 펀더멘탈(fundamental·경제 기초)과의 괴리가 위험 수준에 이른다는 점이다. 주식시장의 기저를 지배하는 펀더멘탈은 실물에 해당하는 하드 지표 계열과 실물의 개선 기대를 반영하는 소프트 지표 계열로 나뉘는데, 하드 지표는 코로나19에 따른 경제 악화로 저조하다.

그나마 소프트 지표가 양호했지만, 이마저도 앞으로는 주식시장 상승 동력이 되지 못한다는 게 강 파트장의 판단이다.

이런 판단 근거는 경제지표의 '실제치'와 '예상치' 차이를 측정하는 경기 서프라이즈 지수 글로벌 데이터가 집계 이래 최고 수준에 육박했다는 것이다. 경기 서프라이즈 지수는 경제지표의 실제치가 예상치보다 높으면 양수 방향으로 높아진다.

강 파트장은 "경기 서프라이즈 지수가 최고 수준이라는 것을 다른 말로 표현하면 펀더멘탈에 대한 추가 회복 기대가 주식시장에 투영되기 어렵다는 것"이라며 "그럼에도 불구하고 유동성 확대의 힘에 의해 주식시장이 상승할 경우 그것은 기반 없이 허공에 떠 있는 상태가 된다"고 말했다.

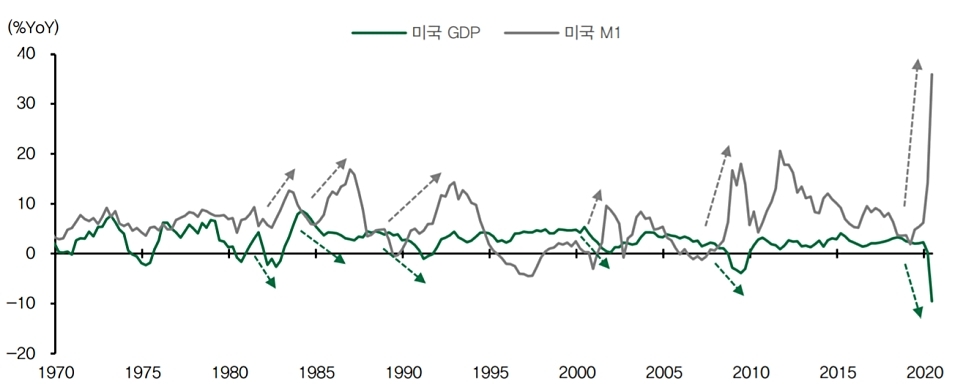

그는 또 다른 문제로 유동성 확대 정책 자체가 제어를 받는 단계에 이르렀다는 점을 지적했다.

자산시장의 상승은 원자재 관련 분야에서도 나타나고 있는데, 이런 움직임은 물가를 자극할 확률이 높다는 게 이런 지적의 근거다. 강 파트장은 최근 원자재 가격의 반등을 인플레이션(통화량 증가에 따라 물가 전반이 지속해서 오르는 현상)에 대한 경고로 확대 해석할 필요는 없지만, 중앙은행 입장에서는 유동성 확대 정책의 강도를 조절할 이유가 된다고 설명했다.

그는 "최근 미국 연준의 총자산 규모가 줄어드는 시점이 CRB지수(미국 상품거래소에 상장된 상품선물 시세를 지수화한 것)와 연동하는 것은 대단히 주목할 필요가 있다"며 "지금 주식시장 상승의 주된 동력 중 하나가 유동성이라는 점에서 이는 분명 경계해야 할 신호"라고 강조했다.

이에 따라 강 파트장은 지금 시점에서 주식 투자자들은 경계의 목소리에 귀 기울이며, 양호한 수익률을 기록한 종목에 대해서는 서서히 차익을 실현해나가는 것이 적절하다고 조언했다.

그는 "유동성의 힘으로 오르는 주식시장 앞에서 이런저런 경고음이 들려오더라도 이는 투자자의 귓가에 맴도는 이야기뿐일 수 있다"며 "주식시장 상승이 이어지다 보면 그 저변에 나타나는 변화는 간과되기 때문"이라면서 신중한 투자를 당부했다.

한편, 지난 7일 코스피지수는 전일 대비 0.39%(9.06p) 오른 2351.67을 기록하며, 4거래일 연속 연중 최고치를 기록했다. 코스닥은 10일 연속 상승세를 유지했다.

미국 다우존스 산업평균지수와 스탠더드앤드푸어스(S&P) 500지수는 지난 7일(이하 현지 시각)까지 6거래일 연속 상승세를 기록 중이다. 또, 나스닥 종합지수는 지난 6일까지 7거래일 연속 오름세를 유지한 가운데, 4거래일 연속 역대 최고치 기록을 갈아 치운 바 있다.