채무상환 능력 줄어들며 기업·가계 신용위험도 높아져

올해 3분기 금융권 대부분의 대출 문턱이 높아질 것으로 전망된다. 코로나19 영향으로 대내외 불확실성이 지속되면서, 가계와 기업이 빚을 제때 상환하지 못할 것이란 우려가 커짐에 따라 금융사들의 건전성 관리가 한층 강화될 전망이다.

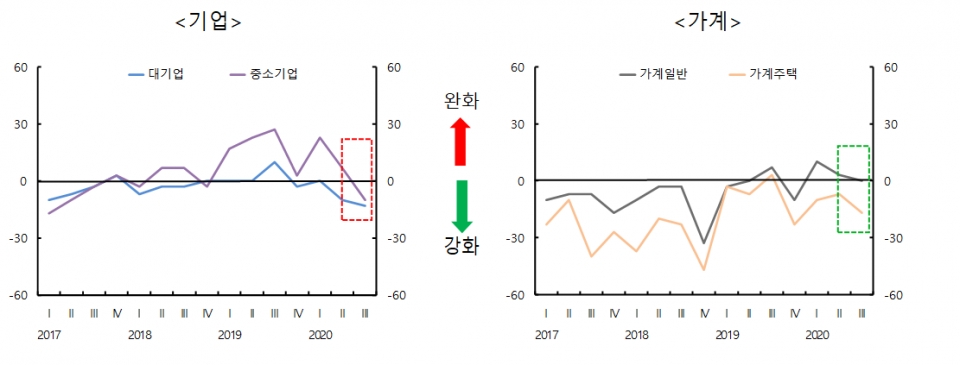

한국은행이 13일 발표한 '금융기관 대출행태 서베이 결과'에 따르면, 올해 3분기(7~9월) 국내 은행권 대출태도지수는 대기업의 경우 -13으로 전분기 -10보다 낮아졌다.

중소기업의 경우 지난 2분기 7에서 3분기 -10으로 크게 하락했다. 지수가 0보다 낮을수록 대출받기가 그만큼 더 쉽지 않다는 것을 의미한다. 은행권 대출 심사가 더 깐깐해진다는 얘기다.

가계 주택대출에 대한 대출태도지수도 2분기 -7에서 3분기 -17로, 신용대출 등을 포함한 가계 일반대출도 같은 기간 3에서 0으로 떨어졌다.

한은은 코로나19로 인해 기업들의 채무상환 리스크가 커진 게 은행 대출 문턱을 높인 요인이라고 분석했다.

한은 관계자는 "기업에 대한 대출 태도는 은행권의 여신 건전성 관리 및 취약업종의 채무상환능력 저하 우려 등 영향으로 강화될 것으로 예상되며, 가계에 대한 대출 태도도 지난 6월 발표된 주택시장 안정화 방안 등 영향으로 주택 관련 대출을 중심으로 강화될 것"이라고 설명했다.

대내외 여건에 대한 불확실성이 확대되면서, 3분기 중 기업과 가계의 신용위험도 높아질 것으로 분석됐다. 2분기와 비교한 3분기 차주별 신용위험지수 전망치는 대기업이 23에서 27, 중소기업이 43에서 43, 가계가 40에서 43으로 2분기 수준을 유지하거나 더욱 악화됐다.

특히, 중소기업의 경우 실물 경기 부진으로 채무상환 능력이 저하되면서 신용위험에 대한 경계감이 높은 수준을 보일 전망이며, 가계의 신용위험도 저신용자・저소득층 등 취약차주를 중심으로 높아질 것으로 예상된다고 한은 관계자는 설명했다.

비은행권 금융기관 또한 3분기 대출 문턱을 높일 것으로 분석됐다. 제2금융권의 3분기 대출 태도 전망치는 상호저축은행(-21), 상호금융조합(-18), 생명보험회사(-10) 등 대부분 2분기에 이어 강화 기조를 지속할 것으로 예상됐다.

한은 관계자는 "대내외 경기 둔화로 차주의 채무상환능력이 떨어질 우려가 있어, 대부분 업권이 여신 건전성 관리를 강화할 것으로 전망된다"고 진단했다.

다만 카드사의 경우 전 분기 대출 실적이 예상보다 저조해 3분기에는 대출 태도를 완화할 것이란 분석이 나왔다. 신용카드사의 3분기 대출 태도 전망은 2분기 -6에서 3분기 13으로 완화됐다.

한편, 제2금융권의 신용위험지수는 카드사를 제외한 모든 업권에서 악화하고 있는 것으로 나타났다. 올해 2분기 대비 3분기 신용위험지수는 상호저축은행이 28에서 36으로, 상호금융조합이 31에서 36으로, 생명보험회사가 23에서 26으로 각각 올랐다. 반면 신용카드회사는 25에서 19로 전 분기 대비 하락했다.