증시흐름 유지될 경우 향후 개인 자산 비중 바뀔 수 있어

최근 개인 투자자가 국내 증시를 떠받치는 새로운 힘으로 부상하면서, 향후 개인 자금이 증시에 남아있게 된다면 국내 가계자산 비중도 달라질 수 있다는 의견이 나온다.

11일 한국거래소에 따르면 개인 투자자들은 올해들어 지난 8일까지 유가증권시장에서 26조900억원을, 코스닥 시장에서 4조6670억원을 각각 순매수했다. 양대 증권시장을 합치면 약 30조7570억원 어치의 주식을 사들인 셈이다. 같은 기간 외국인과 기관은 양대 시장에서 각각 22조9481억원, 9조6381억원을 순매도했다.

향후 주식 매수를 위한 대기성 자금인 투자자 예탁금도 연초 이후 약 15조원 가량 급증하며, 지난 7일 기준 44조4689억원에 달했다. 작년 말 대비 62.66% 늘어난 수치다.

연초 이후 개인들만이 꾸준한 순매수 흐름을 보였다는 점에서, 최근 국내 증시가 반등한 원인에는 개인 투자자들의 영향이 대부분이라는 분석이 나온다.

황세운 자본시장연구원 연구위원은 "과거부터 국내 주식시장은 외국인 투자자들이 주가의 방향성을 결정하는 주체였기 때문에 외국인 수급동향에 따라 증시가 움직이는 경향을 보였다"며 "그러나 최근에는 외국인들이 약 한 달 반이라는 기간 동안 꾸준한 매도세를 보이고 있음에도 주가는 오히려 상승하고 있어, 개인 투자자들의 힘이 전적으로 영향을 미쳤다는 점을 부정할 수 없다"고 말했다.

개인 투자자의 건전한 투자경험이 지속될 경우, 이번 계기를 통해 증시에 유입된 개인 자금은 남아있게 될 가능성이 높다.

강봉주 메리츠증권 연구원은 "최근 개인 투자자들은 유튜브 등 뉴미디어와 증시 데이터를 활용해 열심히 공부하는 모습을 보인다"며 "거래의 활발함이나 규모를 볼 때, 이같은 흐름은 코로나19 이후에도 유지될 가능성이 크다"고 설명했다.

황 연구위원도 "이번에 유입된 개인 투자자들이 양호한 수익을 기록하면서 좋은 투자 경험을 쌓게 된다면, 향후 증시에 남게 될 가능성도 높아질 수 있다"고 말했다.

이를 계기로 기존 국내 가계 자산에서 낮은 비중을 차지했던 금융자산이 늘어난다면, 앞으로 개인들의 가계자산 비중이 바뀔 수 있다는 의견이 나온다.

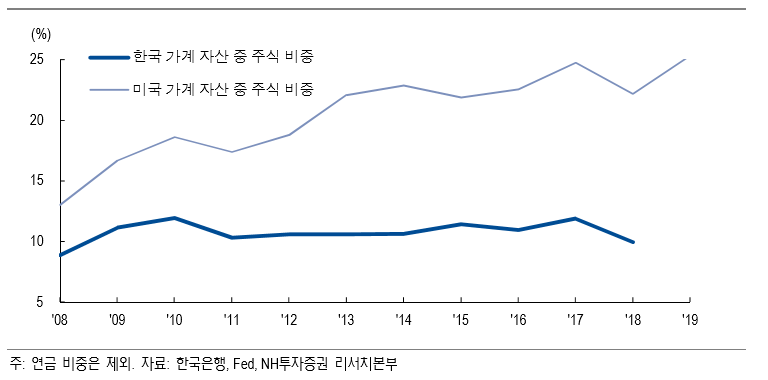

한국은행과 미국 뉴욕 연방준비은행(Fed)에 따르면, 지난 2018년을 기준 국내 가계 및 비영리단체의 전체 자산 대비 금융자산 비중은 35.5%였다. 이중 주식 및 펀드 투자 비중은 18.1%에 불과했다. 반면, 미국 금융자산 비중은 지난해 기준 70.9%에 달했다. 금융자산 중 주식 비중도 35.7%로 국내보다 두 배 가량 많았다.

노동길 NH투자증권 연구원은 "주식시장이 연준과 각국의 정책 공조로 안정을 찾는다면, 최근 개인들이 대형주에 투자해 수익을 낸 경험이 향후 자산 비중에도 영향을 줄 수 있다"고 말했다.

반면, 개인 투자자들은 외국인 및 기관보다 투자정보가 부족해 투자에 주의가 필요하다는 의견도 여전하다.

김태기 단국대학교 경제학과 교수는 "주식시장은 기본적으로 정보의 불균형성이 심하다"며 "아무리 공부하는 개인들이 늘어났다고 해도 외국인과 기관 투자가들의 정보력을 따라올 수 없다"고 지적했다.

김 교수는 "미국 가계자산 중 금융자산과 주식자산이 많은 것처럼 보이지만 대부분 금융회사가 만든 펀드 등 금융상품을 통해서 증시에 투자하는 간접투자"라며 "반면 국내 개인 투자자들은 증시에 직접 투자하는 경우가 많은데, 금융상품에 대한 개인의 정보력이 부족하다는 증거이거나 상품의 수익률이 떨어진다는 반증이기에 바람직하지 못한 현상"이라고 덧붙였다.