연체·부실 가능성 부담 등으로 수익성 전망 불투명

코로나19 사태가 본격화 한 후 올해 3~4월 국내 5대 시중은행과 기업은행의 대출잔액이 총 46조원 증가한 것으로 나타났다. 이 기간 월평균 대출잔액 증가 규모는 작년 전체 월평균 증가 규모의 3.7배 수준이다. 코로나19에 따른 충격으로 저금리 기조 장기화와 실물경기 악화 우려가 더 높아진 가운데, 연체·부실차주 확대 가능성도 은행권 리스크를 키울 수 있다는 분석이 나온다.

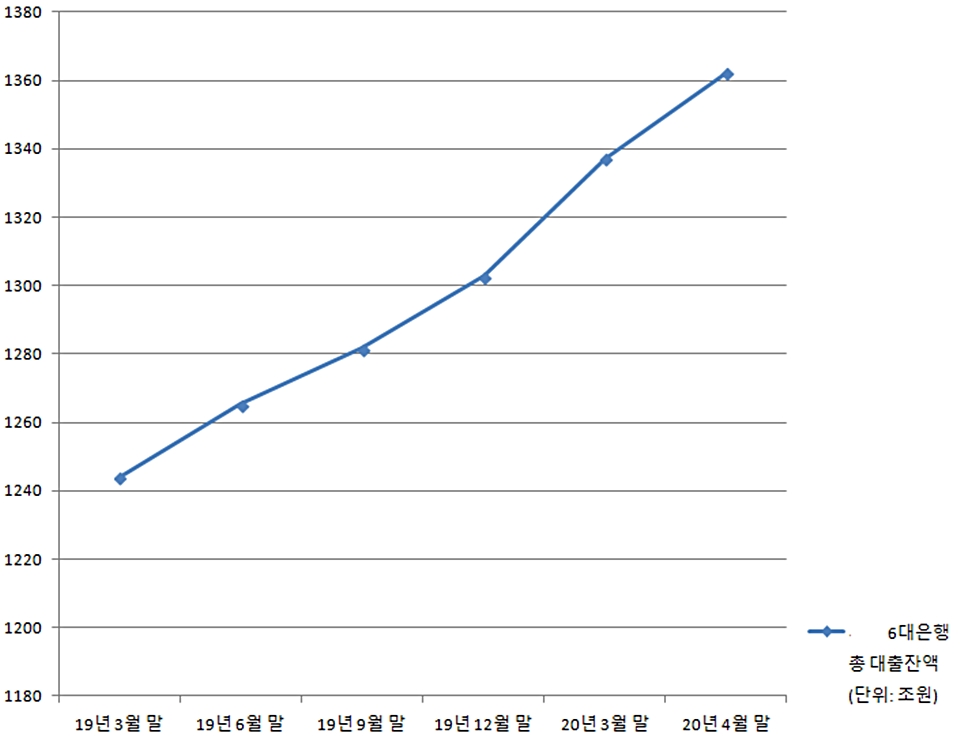

10일 은행권에 따르면, 지난달 말 5대 시중은행(국민·신한·하나·우리·농협은행)과 기업은행의 기업·개인 대상 총 대출잔액 규모는 1362조1025억원으로 집계됐다.

이들 6개 은행의 대출 잔액은 지난 2월 말 1316조1770억원에서 3월 말 1337조2254억원으로 늘었고, 4월 말까지 계속 늘었다. 국내 코로나19 확산세가 강했던 2월 말부터 2개월 간 대출 잔액은 3.48%(45조9255억원) 증가했다. 이 기간 월평균 대출 증가액(22조9627억원)은 지난해 전체 월평균 대출잔액 증가액 6조2892억원의 3.7배에 달한다.

일반적인 상황에서 대출 증가는 은행의 이자이익 확대를 가져오기 때문에, 수익성 호재로 작용할 수 있다. 한국은행 조사에 따르면, 지난해 국내은행 수익 구조에서 이자이익 비중은 총이익의 86.2%를 차지했다.

그러나 올해 나타나고 있는 급격한 대출 증가세는 코로나19 사태라는 특수한 상황에서 이뤄진만큼 단순한 이익 증가 요소로만 보기 어렵다는 것이 문제다.

코로나19 피해자에 대한 정부의 금융 지원 강화로 발생한 대출은 조기·정상 상환이 쉽지 않을 수 있고, 실물경기 전망 악화 등으로 인해 연체·부실차주(借主)가 늘어날 수 있다는 것도 부담이다.

성태윤 연세대 경제학부 교수는 "지난 4월 수출지표가 더 악화되면서 2분기 실질GDP의 0%대 성장 가능성이 더 높아졌다"며 "추가적인 역성장 가능성도 열리게 된 가운데 기업들의 수익 악화로 지급 불능 상태에 빠지는 부분이 시차를 두고 반영될 수 있다"고 말했다.

실제, 신한은행은 지난달 24일 발표한 올해 1분기 실적 자료를 통해 단기 유동성 부족에 대비한 대기업 대출 증가와 은행 연체율 증가 등 코로나19 영향이 지난 3월부터 본격화했다고 분석한 바 있다. 또, 1분기 자산건전성 지표는 안정적이지만, 2분기 이후 성과 불확실성은 증대할 것이라고 전망했다.

신한은행 관계자는 "연체 증가 가능성에 대해 전반적인 대책을 논의 중"이라며 "최근에도 취약업종 등을 일괄적으로 점검했다"고 말했다.

금리 하락이 대출 부문 수익성을 낮추고 있다는 것도 은행들이 대출 증가를 무조건 반길 수 없게 하는 요소다. 실제, 코로나19 사태 전에도 저금리·저성장 기조로 은행들의 순이자마진(NIM)과 총자산순이익률(ROA)은 감소세를 보였다. 기준금리 하락으로 시장금리도 내리면서 수익성 지표가 악화한 상황이다.

앞서 한은은 작년 10월에 기준금리를 25bp 내린 후 올해 3월 50bp 더 내려, 현재 기준금리는 역대 최저인 0.75%다. 이런 영향으로, 올해 1분기 말 5대 시중은행과 기업은행의 NIM은 전년 동기 대비 8~20bp가량 일제히 하락했다. 같은 기간 기준 ROA도 5bp 증가한 하나은행을 제외하고, 나머지 은행은 9~16bp씩 모두 내렸다.