매출·영업이익 보다 사회 환원에 높은 비중

신용보증기금이 낮은 신용평가 점수로 자금 조달에 어려움을 겪어 온 사회적경제기업을 위해 맞춤형 평가시스템을 내놨다. 매출액과 영업이익보다 사회 환원 성과 등에 더 높은 점수를 매겨 사회적경제기업 본연의 가치에 집중한 자금 지원을 시행한다는 방침이다.

9일 신용보증기금(이하 신보)에 따르면, 신보는 지난 1일 사회적경제기업의 신용등급을 맞춤형으로 산출할 수 있는 평가시스템을 외부 기관이 이용할 수 있도록 공개했다.

이 시스템은 사회적금융 지원 경험이 부족한 은행과 정책금융기관 등에서 이용할 수 있는 개방형 플랫폼으로 개발됐다. 지역 신협과 민간 사회적금융 중개기관 등 30여개 기관이 시스템 이용을 위해 신보와 협의 중이다.

사회적경제기업은 취약 계층을 위한 서비스나 일자리 제공 등 사회적 목적을 추구하는 기업으로, 사회적기업과 협동조합, 마을기업, 자활기업 등이 포함된다. 사회적금융은 회수를 전제로 이들에게 자금을 지원하는 정책이다.

이들은 취약계층을 돕는 등 활동을 통해 사회적 목적을 추구하면서 성장하는 특징이 있지만, 정작 자금 지원을 받을 때는 일반 기업처럼 매출액과 영업이익, 자본과 부채비율 등으로 가치를 평가받았다.

이 때문에 금융권에서는 부실 위험이 크다며 사회적경제기업에 대한 대출을 꺼렸고, 사회적경제기업들은 평가 체계가 적합하지 않다는 불만을 제기해왔다.

신보 관계자는 "기존에는 사회적경제기업이 금융지원을 신청하면 소상공인 또는 중소기업 모델에 맞춰 평가를 받고 C(최하위) 또는 D(신용위험)를 받곤했다"고 말했다.

또, 그는 "부도 위험이 높게 나오면 은행은 대출을 꺼려할 수 밖에 없다"며 "사회적경제가 발전하려면 자금공급이 원활해야 하는데, 시장에서 합의된 표준 평가체계가 전혀 없었던 탓"이라고 설명했다.

이런 문제를 개선하기 위해 신보는 지난 2년간 한국사회적기업진흥원을 포함한 국내 사회적 금융기관 5곳과 공동 연구를 통해 사회적경제기업에 특화한 평가시스템을 개발했다.

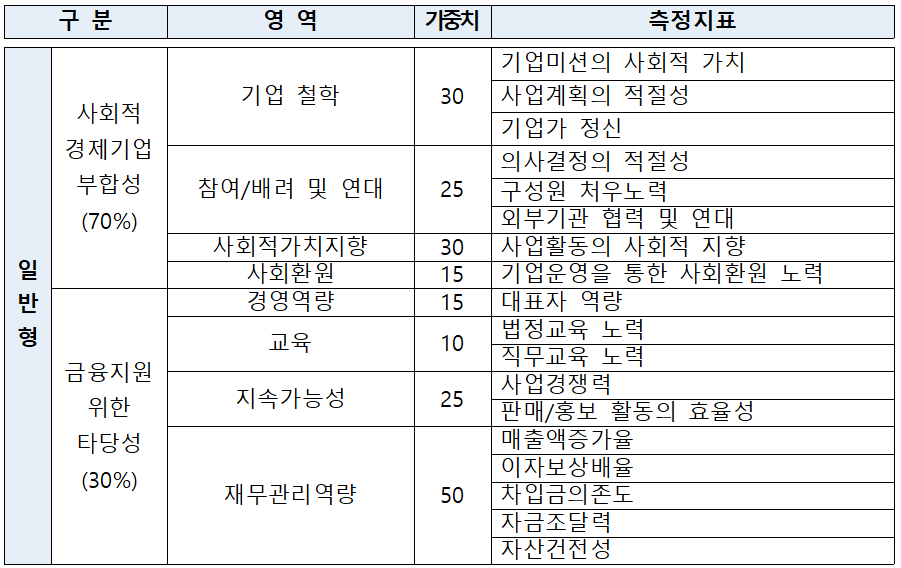

이 시스템에 적용한 평가체계는 사회적경제기업의 특수성을 고려해 영업이익이 아닌 사회공헌 쪽으로 무게 중심을 이동했다. 사회적경제 운영 원리가 잘 지켜지는지를 보는 사회적경제기업 부합성 평가 비중을 60~70%까지 높였고, 신용위험을 측정하는 금융지원 타당성 비중은 30~40% 수준으로 잡았다.

사회적경제기업으로서의 부합성은 조직이 가진 철학을 비롯해 △참여와 배려, 연대 △사회적 가치 지향 △사회 환원 4개 지표로 평가하고, 금융지원 타당성은 △제무관리 역량 △교육 △지속 가능성 △경영 역량 4개 지표로 구성된다.

이를 통해 사회적경제기업이 지속적으로 본연의 역할을 할 수 있는지를 판단해 총 10단계로 나눠 보증 평가 등급을 산출한다.

신보 관계자는 "이제 시작이지만, 개방형 플랫폼에 필요한 기관이 들어와서 사용하게 되면 실증적인 데이터들이 축적될 것"이라며 "3년, 5년 쌓게 되면 중소기업 평가 모델이 걸어왔던 것처럼 일반 은행에서도 이의를 제기하지 않고 사회적경제기업들의 성장을 이끌어낼 수 있을 것"이라고 말했다.

한편, 이번 평가시스템은 정부가 지난 2018년부터 추진 중인 사회적금융 활성화 방안의 일환으로 마련됐다.