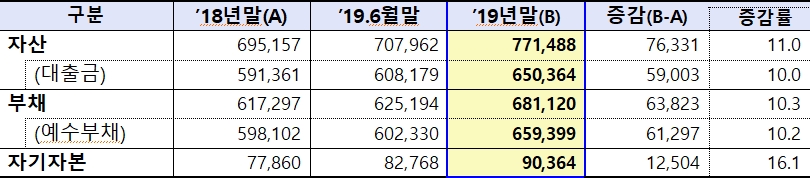

국내 79개 저축은행이 지난해 대출 증가로 1조2723억원을 벌어들이며 역대 최대 실적을 경신했다. 총자산도 77조1000억원으로 전년 대비 11% 증가했으며, BIS비율도 14.89%로 전년 대비 0.57%p 올라 규모와 건전성 모두 양호해진 것으로 나타났다.

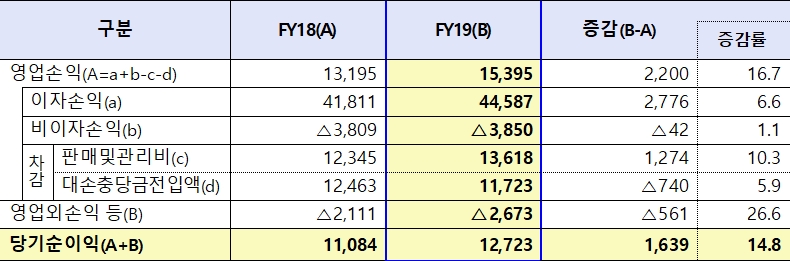

23일 금융감독원이 공개한 '2019년 저축은행 영업실적 잠정치'에 따르면, 지난해 12월 말 79개 저축은행의 순이익은 1조2723억원으로 전년 1조1084억원 대비 14.8% 증가했다.

대출이 확대되면서 이자 이익이 2776억원 확대됐고, 인건비 상승으로 인한 판매관리비도 1274억원 증가했다.

총자산은 77조1000억원으로 전년 69조5000억원 대비 7조6000억원(11%) 증가했다.

지난해 말 기준 총여신 연체율은 3.7%로, 전년 말 4.3% 대비 0.6%p 하락했다.

금감원은 대출채권 잔액이 증가하고, 부실채권을 매각하면서 연체 채권이 감소한 영향이 복합적으로 작용했다는 설명이다.

자산을 세부적으로 보면, 총 대출이 65조원으로 전년 59조1000억원 대비 10% 늘었다.

부채는 68조1000원으로, 전년 61조7000억원 대비 10.3% 증가했다.

자기자본은 9조원으로 전년 7조8000억원 대비 1조3000억원(16.1%) 늘었다.

부실채권으로 인한 건전성 비율을 뜻하는 고정이하여신비율도 4.7%로 전년 5.1% 대비 0.4%p 하락했다.

장래 미회수액에 대비할 수 있는 대손충당금 적립률은 113%로 전년 115.2% 대비 2.2% 하락했지만, 모든 저축은행이 적립액 100% 이상을 충족했다.

지난해 말 BIS기준 자기자본비율은 14.89%로 전년 14.32% 대비 0.57%p 상승해 규제비율 7~8%를 2배 가까이 상회했다.

한편, 저축은행들의 규모는 지속 성장하고 자산건전성도 양호해지는 추세다.

지난 2016년 저축은행 총자산은 52조3000억원에서 2017년 59조7000억원, 2018년 69조5000억원으로 늘었다.

BIS비율도 지난 2016년 13.87%에서 2017년 14.17%, 2018년 14.32%로 증가했다. 연체율도 지난 2016년 5.8%에서 2017년 4.6%, 2018년 4.3%로 줄었다.

금감원 관계자는 "저축은행의 자산과 규모가 지속해서 커지면서 순이익도 통계 이래 역대 최대를 달성했다"며 "올해부터는 저축은행권도 은행업권과 같이 예대율 기준을 적용하도록 해 올해 110%, 내년에는 100%로 규정하는 방안도 마련했다"고 말했다.

[신아일보] 이소현 기자