최근 해지환급금이 없거나 일반 보험 상품보다 적은 보험 상품 판매가 빠르게 증가하고 있다.

이 같은 보험 상품은 일반 상품보다 보험료가 낮지만 해지 시 환급금이 전혀 없거나 적어 보험소비자의 주의가 필요하다.

금융감독원은 20일 무(저) 해지환급금 보험 상품에 대한 소비자 이해도를 높이고 부실판매 등으로 인한 민원을 예방하고자 혜지환급금이 없거나 적은 보험 상품 가입 시 유의사항을 발표했다.

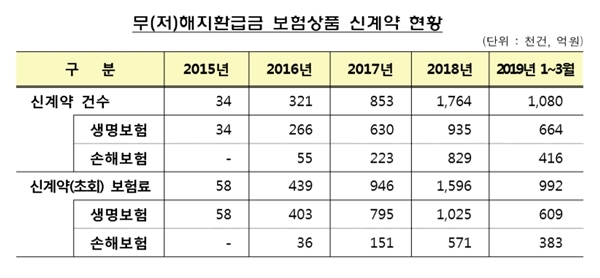

금융감독원에 따르면 2016년 439억원 규모였던 무(저) 해지환급금 보험 상품의 초회보험료는 지난해 1596억원으로 3.6배 수준으로 증가했다. 신계약 건수도 2016년 32만1000건에서 지난해 176만4000건으로 급증한 것으로 조사됐다.

올해 3월까지 신계약 건수는 벌써 108만 건에 달하고, 초회보험료 또한 992억원을 기록했다.

이 상품은 일반 보험 상품보다 보험료가 낮지만 일반 상품과 보장은 똑같아 보험계약을 만기까지 유지한다면 일반 상품보다 유리할 수 있다.

다만 보험료 납입 완료 시점 이전에 계약을 해지한다면 해지환급금이 전혀 없거나 일반 보험 상품보다 30~70% 적기 때문에 가입 시 보험소비자의 주의가 필요하다.

또 이 상품에 가입하려는 보험소비자는 가입목적을 잘 생각해볼 필요가 있다.

보험회사는 무(저) 해지환급금 보험 상품을 주로 종신보험과 치매보험, 암보험, 어린이보험 등 주로 보장성보험으로 판매하고 있다.

그렇기 때문에 목돈 마련이나 노후 연금 등을 목적으로 보험에 가입하려는 보험소비자의 경우 가입목적에 적합하지 않기 때문에 본래의 취지에 맞게 저축성보험이나 연금보험에 가입하는 것이 합리적인 선택이다.

금융감독원은 무(저) 해지환급금 보험 상품에 가입하고자 하는 보험소비자에게 상품안내장 등 관련 자료를 꼼꼼히 살펴봐야 한다고 전했다.

이 상품은 일반 보험 상품 대비 해지환급금이 없거나 적을수록 보험료가 낮아진다. 보험판매자는 낮은 보험료 등 유리한 사항만을 강조할 수 있어 보험 가입 시 보험약관과 상품안내자료 등을 꼼꼼히 살펴보고 해당 상품의 특성을 정확하게 이해해야 한다.

금융감독원 관계자는 “무(저) 해지환급금 보험 상품은 동일한 보험보장을 기존 보험 상품보다 낮은 가격에 제공할 수 있어 보험소비자의 경제적 부담을 완화할 수 있는 긍정적 측면도 있으나 보험판매자가 상품 권유 시 특성을 제대로 알리지 않을 경우 불완전 판매가 발생할 수 있다”며 “보험소비자에게 불이익이 발생하지 않도록 관련 보험안내자료 개선 등 보험상품 제도를 지속적으로 개선하고 불완전 판매 여부에 대한 점검을 강화할 계획”이라고 전했다.