"출혈 경쟁에 현대차만 어렵다는 게 과거와 다른점" 지적

한전 부지에 10조 투자 후 내리막길… 미래 계획 없었다

올해 3분기 영업이익률 1.2%의 현대자동차 실적에 대해 많은 이유들이 거론되고 있지만 가장 큰 문제점은 이미 예견된 실적 하락을 '쇼크'로 받아들인 경영진의 위기 의식 부재다.

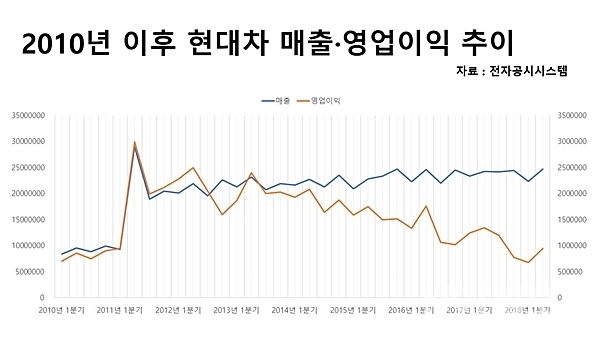

지난 5년 간 현대자동차 실적을 보면 매출과 영업이익 추이는 거의 유사한 등락을 보여준다. 하지만 2014년 이후 매출은 소폭 상승 추세인 반면 영업이익은 하락 추세를 보이며 다른 길을 걷는다. 2014년 1분기 현대자동차 매출은 21조6490억원으로 올해 3분기 24조4337억원의 88.6%다. 어닝쇼크에도 매출은 오히려 상승 추세다. 연간 누계치도 2014년 89조원에서 2017년 96조원으로 증가했다. 올해 3분기까지 누적 매출은 71조원으로 예년과 비슷하다.

반면 2014년 1분기 1조9383억원이던 영업이익은 2889억원으로 14.9% 수준으로 줄었다. 연도별로 보면 2014년 7조5499억원에서 2017년 4조5746억원까지 감소했다. 올해 3분기 누적은 1조6349억원으로 올해는 2014년은 커녕 지난해의 절반도 달성하기 힘든 수준이다.

이에 대해 이항구 산업연구원 선임연구위원은 신아일보와의 통화에서 "올해 현대자동차의 실적이 이렇게 나온 것은 판촉, 즉 출혈경쟁 때문이다"며 "정가로 100원에 팔던 것을 80원에 판매하다보니 이렇게 된 것"이라고 의견을 밝혔다.

이어 이 선임연구위원은 "지난 외환위기나 금융위기 때와 다른 것은 외부 요인이 아닌 현대차 경쟁력 하락에 따라 현대차만 어려운 상황이란 것"이라며 "글로벌 수요는 현재까지 문제가 없고 이번 위기에 외부 영향이 있다고 보기 힘들어 내부적이면서도 복합적인 요인이 작용했다고 봐야 한다"고 말했다.

지난달 26일 이재일 유진투자증권 연구원은 보고서에서 "자동차 부문 저수익성 고착화와 리콜의 대규모화로 리콜비용에 의한 이익변동폭이 커지고 있다"며 특히 "2013년 말 기준 판매보증충당부채는 5조8000원, 연간 사용액은 9760억원에서 2017년 말 각각 5조2000억원과 1조7430억원으로 늘었다"고 지적했다.

또 "판매보증충당부채 증가속도가 리콜 비용 증가를 따라가지 못하고 있기 때문에 대규모 일회성 비용이 빈발한 것"이라고 덧붙였다.

이에 대해 이 연구원은 신아일보와의 통화에서 "판매보증충당부채가 4년동안 1조원 가량 늘었지만 이 또한 영업이익에서 차지하는 비중을 적으며 이번 3분기에는 판매보증충당부채가 두드러져 나타난 것일 뿐"이며 "매출이 안정된 것에 비해 영업이익이 떨어지는 건 증가하는 생산원가를 매출에 반영하지 못해서기 때문이다"라며 이 선임연구위원과 같은 맥락의 답변을 내놨다.

현대차가 가진 고민거리 1순위로 여겨지는 인건비가 2014년 이후 3조원이 넘게 줄어든 영업이익의 주된 원인으로 보긴 힘들다. 현대차 사업보고서에 따르면 2014년 인건비는 6조2894억원, 2017년은 6조2851억원이다. 이 기간 직원들의 평균 근속 연수가 1.7년 늘었음에도 급여는 오히려 줄었다. 2015년과 2016년은 6조3000여억원 수준으로 2014년 이후 급여액은 큰 변화가 없다.

이항구 산업연구원 선임연구위원은 "인건비가 높은 수준으로 문제인 건 맞지만 영업이익 하락의 주요인은 아니다"며 "현재 현대차 인건비는 폭스바겐과도 비슷한 비중을 차지한다"고 말했다.

즉 이번 실적 악화는 늘상 지적되는 인건비가 본질이 아니다. 현대차의 사업보고서 별도 손익계산서를 보면 판매비와 관리비가 2014년 6조2645억원에서 2015년 6조7785억원으로 1년새 5000억원이 증가한 후 2016년 7조133억원, 2017년 6조8025억원으로 예년과 다르게 높은 수준을 유지하고 있다.

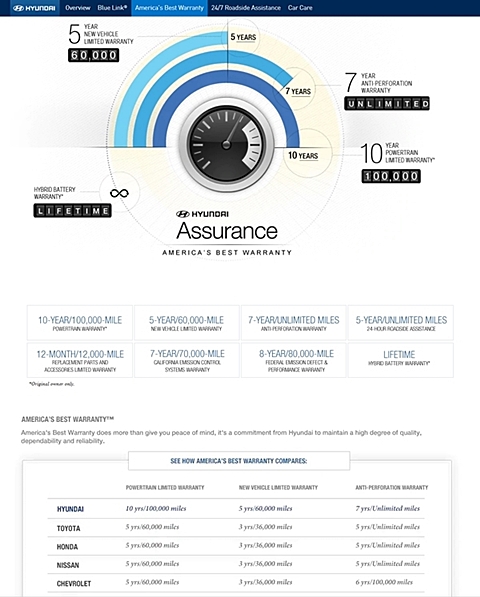

특히 판매비 항목을 2014년과 2017년을 비교해 보면 해외시장 개척비는 700억원 줄어든 반면 광고선전비 및 판매활동촉진비는 4000억원, 판매보증비용은 4600억원, 판매수수료 500억원 등에서 크게 늘었다. 현대차가 국내 시장은 엔진에 대해 5년/10만㎞를 보증해 주는 것과 달리 미국 시장에서 엔진에 해당하는 'powertrain'을 10년/10만㎞ 보증하는 등 북미 시장 마케팅을 지적하는 목소리는 일반 소비자들 사이에서도 자자하다. 현대차 미국 홈페이지는 도요타나 혼다 등 경쟁 업체보다 나은 보증을 내세우고 있다. '판촉'을 위한 '출혈경쟁'이 의심되는 부분이다.

그렇다면 미래를 위한 R&D에는 얼마나 투자했을까? 2014년 2조1289억원, 매출액 대비 2.4%였던 R&D 비용은 2017년 2조4995억원, 2.6%로 소폭 늘었다. 이번 실적과 관련지어 2014년에서 2015년 10조원을 들여 한전부지를 매입한 사실이 떠오르지 않을 수 없다.

이 선임연구위원은 “R&D나 한전부지 투자는 중·장기적으로 영향을 끼칠 요소이지만 아쉬운 점이 있다”며 “2011년 100원을 팔면 10원을 남기던 시절 경쟁력 강화에 투자를 하지 않고 한전부지 매입과 함께 현대제철의 수직계열화 추진, 현대건설 인수에 투자한 건 자동차 산업 측면에서 분명 아쉬운 선택이다”고 말했다. 현대차그룹은 2011년 현대건설을 인수했으며 2013년 현대제철이 현대하이스코의 냉연 사업부문을 분할·합병하며 수직계열화를 이뤘다.

이재일 유진투자증권 연구원은 "현대차는 매분기 흑자를 내며 자금력이 부족하지는 않았다"며 "현대차가 생산원가 상승 압박에도 글로벌 경쟁이 심화됨에 따라 차량 가격에 반영하지 못해 영업이익이 지속적으로 하락한 것으로 보인다"고 말했다.

결국 또 다시 원가절감을 요구되는 상황에서 협력업체 납품단가 하락으로 이어질 수밖에 없다. 하지만 자동차 산업의 위기에 대해 완성차보다 부품업체가 더 큰 위기라는 말이 나올 정도로 이미 고사 직전인 협력업체를 더 궁지로 몰아세우는 방식이다.

이 선임연구위원은 "원가절감 얘기가 나오지 않을 수 없지만 인건비를 낮추는 것은 조사 양측의 합의가 어려워 달성되기 힘들 것"이라며 "결국 납품가를 낮춰야 하는데, 그렇게 되면 현대차는 버틸 수 어느정도 버티겠지만 협력업체들이 무너지는 것은 더욱 심화될 것"이라 평했다.