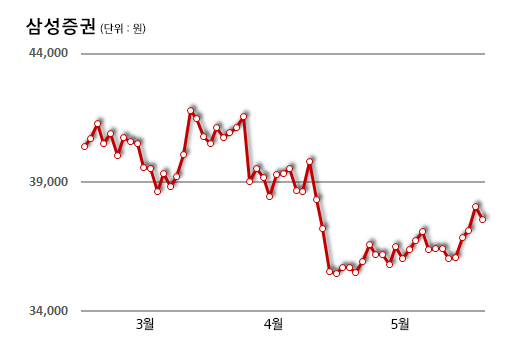

삼성증권이 올 1분기 1800억원의 영업이익을 달성해 역대 최대실적을 기록했다. 주요 증권사는 리포트를 통해 삼성증권 주가가 현재 저평가돼 있다고 분석하며 투자의견을 '매수'로 제시했다.

16일 증권업계에 따르면 김태현 키움증권 애널리스트와 김진상 현대차투자증권 애널리스트는 삼성증권이 컨센서스를 상회하는 견조한 실적으로 올해도 안정적인 이익이 가능할 것이라고 전망했다. 또 매수의견을 유지하며 목표주가를 각각 4만9000원과 4만8000원으로 제시했다.

백두산 한국투자증권의 연구원은 삼성증권 이익체력이 한 단계 도약했다며 현 주가를 저평가 영역으로 평가했다. 목표주가 4만8000원에 매수의견을 유지했다.

원재웅 NH투자증권 연구원도 삼성증권이 이번 배당사고로 펀더멘털 훼손이 크지 않아 대형증권사 중 가장 저평가 돼 있다는 리포트를 발간했다. 원 연구원은 매수의견과 함께 목표주가 5만원을 제시했다.

정준섭 유안타증권 연구원은 "삼성증권 1분기 실적이 어닝서프라이즈"라며 "견고한 펀더멘털에 비해 주가는 매우 저평가된 상태"라고 분석했다. 목표주가는 5만원 투자의견은 역시 매수였다.

눈여겨 볼 점은 삼성증권의 제재 수위에 대한 시장의 컨센서스를 읽을 수 있다는 점이다.

한국투자증권은 이번 배당사태와 관련해 삼성증권의 예상손실이

100억원 수준에 불과하며 현재까지의 대응으로 볼 때 규제리스크는최소화 될것으로 전망했다. 영업정지보다는 기관경고 수준의 제재를 예상하는 것으로 해석되는 부분이다.

유안타증권도 금융당국의 징계 불확실성이 남아있지만 영업정지만 아니라면 별다른 영향은 없을 전망이라고 밝혔다. 역시 기관경고 수준의 제재를 예상하는 분위기다.

NH증권은 제재수준에 대한 직접적 언급없이 당국 제재 우려가 존재하나 고객이탈은 거의 없었고 오히려 신규고객이 증가했다며 우회적으로 긍정적인 전망을 피력했다.

증권업계 관계자는 "삼성증권 배당사고가 엄청난 사회적 파장을 불러오긴 했으나 회사측의 고의성 없고 실제 투자자 피해도 크지 않은 것으로 밝혀지면서 객관적 시각의 전망들이 나오는 것으로 보인다"고 말했다.