생명보험사들이 변액보험을 앞다퉈 판매하는 가운데 보증위험이 확대될 수 있다는 분석이 나와 눈길을 끈다.

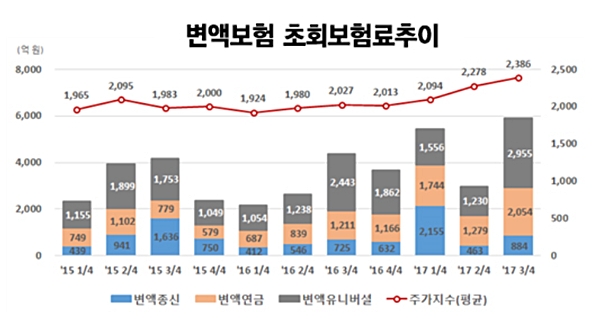

26일 보험연구원의 ‘자본시장 변동성 확대와 변액보험 보증위험 관리’보고서에 따르면 생명보험사의 변액보험 확대전략과 주가지수 상승에 따른 수요 증가로 변액보험 판매는 증가세를 보이고 있다.

생보사는 2021년 도입되는 신 국제회계기준인 IFRS17에 대비해 자본변동성 부담이 큰 일반 저축성보험 판매에 소극적이며 이에 따라 보장성보험 및 변액보험 확대를 추진 중이다.

2016년 이전까지 정체를 보이던 변액보험 초회보험료는 지속적으로 증가 추이를 보였다. 특히 최저연금적립금보증(GMAB), 최저중도인출금보증(GMWB), 최저종신중도인출금보증(GLWB) 등 다양한 변액연금의 초회보험료 증가가 두드러지게 나타났다.

그런데 보험사가 계약자에게 돌려줘야하는 보증준비금 규모도 함께 늘어났다. 2015년 4/4분기 3조6736억원이던 보증준비금 규모는 2016년 4/4분기 4조6369억원으로 26.2% 증가했다.

이런 가운데 일부 회사만 보증위험에 대한 동적 헤지(변액보험 보증위험을 자본시장으로전가하는 방법)를 실행하고 있으며, 대다수 회사는 준비금의 적립으로 대응하고 있는 것으로 나타났다.

생명보험의 변액보험 비중과 자본시장 변동성이 확대되는 상황에서 보증위험 관리가 시급한 셈이다.

미국은 2008년 금융위기 이후 상품구조 및 자산운용 방식 변화, 위험관리 위원회 도입과 지수연계형 연금 확대 등으로변액보험 보증위험 관리 방법을 발전시켰다. 특히 재무팀, 상품개발팀, 헤지팀, 계리팀 등 변액보험 보증위험과 관계된 부서의 대표로 이뤄진 위원회를 구성해 변액보험의 모델링 및 분석 역량에 집중 투자하는 등 자본시장 환경에 대응해 체계적으로 방안을 마련했다.

현재 우리나라 보험회사의 변액보험 보증위험 관리 방안으로 제한적인 상품구조 변경, 동적 헤지 등으로 이뤄지고 있지만 장기적으로는 리스크 거버넌스를 통한 종합적인 관리 방안이 필요하다.